会计专业技术资格(中级)财务管理模拟试卷78

-

甲公司现在面临两个投资机会,计算机Excel系统显示的相关资料如下:

已知:基准投资收益率为8%,项目的建设期均为1年,投资发生在年初,项目A和项目B的建设期资本化利息分别为10万元和8万元;项目A在运营期期内的全部息税前利润为300万元,项目B在运营期内的全部息税前利润为320万元;项目的行业基准收益率为10%。

要求:

(1) 计算两个项目包括建设期的静态投资回收期和不包括建设期的静态投资回收期;

(2) 计算两个项目的投资收益率;

(3) 计算两个项目的净现值、净现值率和获利指数;

(4) 判断两个项目的内部收益率是否大于项目的行业基准收益率10%;

(5) 用差额投资内部收益率法判断这两个方案的优劣。

相关系数值如下:

(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;(P/A,10%,3)=2.4869

(P/F,12%,1)=0.8929;(P/F,12%,2)=0.7972;(P/A,12%,3)=2.4018

-

东方公司运用标准成本系统计算产品成本,有关资料如下:

(1) 本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为1600小时,标准工资总额为4800元,标准制造费用总额为5760元(其中变动制造费用为4000元,固定制造费用为1760元)。

(2) 其他情况:

本期产品的实际产量为392件,耗用直接人工1680小时,支付工资5296元,支付制造费用5840元(其中变动制造费用4320元,固定制造费用1520元),采购原材料的价格为 2.1元/公斤,本期领用原材料1640公斤。

要求:

(1) 计算直接材料价格差异、直接材料用量差异;

(2) 计算直接人工工资率差异、直接人工效率差异;

(3) 计算变动制造费用效率差异、变动制造费用耗费差异。

-

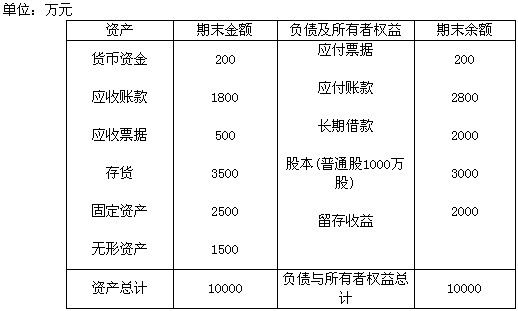

某公司2008年销售收入为10000万元,销售净利润率为10%,净利润的80%分配给投资者,公司一直保持目标资本结构,长期借款的利率是5%,所得税率为20%。2008年末的股票市价为10元/股,资产负债表(简表)如下:

预计2009年销售增长率为10%,流动资产和流动负债与销售收入同比例增长,同时需要增加长期资产投资190万元,销售净利润率和股利支付率不变。

要求:

(1) 计算2008年末的流动比率、速动比率、产权比率、资产负债率和权益乘数;

(2) 计算2008年的每股收益、每股股利和净资产收益率;(资产负债表中的指标用年末数)

(3) 计算2008年来的每股净资产和市盈率;

(4) 计算2009年需要增加的资金;

(5) 计算2009年需要对外筹集的负债资金和权益资金;

(6) 通过发行普通股筹集外部权益资金,发行价格是10元/股,筹资后每股股利固定为0.8元;通过发行债券筹集外部负债资金,债券面值1000元/张,票面利率6%,发行价格为1100元/张。不考虑筹资费用,计算2009年的加权平均资本成本。

-

某公司甲车间采用滚动预算方法编制制造费用预算。已知2008年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2008年3月31日公司在编制2008年第二季度~2009年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1) 间接人工费用预算工时分配率将上涨50%; (2) 原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3) 预计直接人工总工时见“2008年第二季度~2009年第一季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1) 以直接人工工时为分配标准,计算下一滚动期间的间接人工费用预算工时分配率和水电与维修费用预算工时分配率; (2) 根据有关资料计算下一滚动期间的间接人工费用总预算额和每季度设备租金预算额; (3) 计算填列下表中用字母表示的项目(可不写计算过程):

-

已知:ABC公司是一个基金公司,相关资料如下:

资料一:ABC公司的某基金持有A、B两种股票,数量分别为500万股和400万股。 2008年1月1日,每股市价分别为20元和30元,银行存款为1000万元,两种股票的账面价值总和为20000万元。该基金负债有两项:对托管人或管理人应付未付的报酬为1750万元、应交税金为250万元,已售出的基金份数为25000万份。

资料二:在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金单位净值的5%,赎回费率为基金单位净值的2%。

资料三:某投资者2008年持有该基金的份数不变,2008年该投资人的基金收益率为8%。

要求:

(1) 根据资料一和资料二计算2008年1月1日该基金的下列指标:

① 基金净资产价值总额;

② 单位资产净值;

③ 基金认购价;

④ 基金赎回价。

(2) 根据资料三计算2008年12月3日基金单位净值。

-

无论是经营杠杆系数变大,还是财务杠杆系数变大,都可能导致企业的复合杠杆系数变大。 ( )

- A.正确

- B.错误

-

在实际工作中,那些由协方差表示的各资产收益率之间相互作用、共同运动所产生的风险,并不能随着组合中资产数目的增加而消失,它是始终存在的。 ( )

- A.正确

- B.错误

-

甲企业于2008年1月1日以1000元的价格购入A公司新发行的面值为1000元、票面年利息率为10%、每年12月31日支付一次利息的5年期债券。

要求:

(1) 计算该项债券投资的直接收益率;

(2) 如果打算持有至到期日,计算该项债券投资的持有期年均收益率;

(3) 假定市场利率为6%,根据债券投资的持有期年均收益率,判断甲企业是否应当持有A公司债券至到期日,并说明原因;

(4) 如果2009年1月1日市场利率降为5%,计算此时A债券的价值。

已知:(P/F,7%,5)=0.7130;(P/F,8%,5)=0.6806;(P/A,7%,5)= 4.1002;(P/A,8%,5)=3.9927;(P/F,5%,4)=0.8227;(P/A,5%,4)=3.5460

-

或有负债比率是或有负债与所有者权益之比,该指标越高,反映企业承担的风险越大。 ( )

- A.正确

- B.错误

-

企业按照销售百分率法预测出来的资金需要量,是企业在未来一定时期资金量的增量。 ( )

- A.正确

- B.错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题