会计专业技术资格(中级)财务管理模拟试卷58

-

某工业投资项目的A方案如下:

项目原始投资1 000万元,其中:固定资产投资750万元,流动资金投资200万元,其余为无形资产投资,全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;无形资产从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和 200万元,所得税税率为33%,该项目不享受减免所得税的待遇。

要求:

(1) 计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年营业利润;

⑧经营期每年净利润。

(2) 计算该项目A方案的下列净现金流量指标:

①建设各年的净现金流量;

②投产后第1年至第10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3) 按14%的行业基准折现率,计算A方案净现值指标,请据此评价该方案的财务可行性。

(4) 该项目的B方案原始固定资产投资为1 080万元,建设期1年,经营期不变,经营期各年现金流量NCF1-10=300万元,请计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

(5) 利用年等额净回收额法进行投资决策,在A、B方案中选出较优的方案。

-

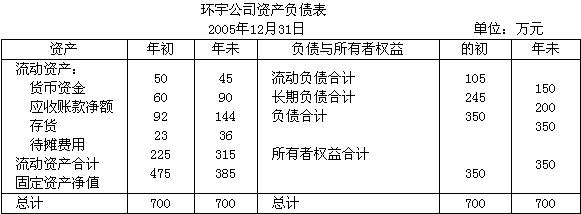

已知环宇公司有关资料如下:

同时,该公司2004年度主营业务利润率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2005年度主营业务收入为350万元,净利润为63万元。

要求根据上述资料:

(1) 计算2005年年末的流动比率、速动比率、资产负债率和权益乘数。

(2) 计算2005年总资产周转率、主营业务利润率和净资产收益率。

(3) 分析主营业务利润率、总资产周转率和权益乘数变动对净资产收益率的影响。

-

中豪华威公司欲投资购买债券,目前有三家公司债券可供挑选。

(1) A公司债券,债券面值为1 000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1 105,若投资人要求的必要收益率为6%,则A公司债券的价值为多少?若中豪华威公司欲投资A公司债券,并一直持有到到期日,其投资收益率为多少?应否购买?

(2) B公司债券,债券面值为1 000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1 105,若投资人要求的必要收益率为6%,则B公司债券的价值为多少?若中豪华威公司欲投资B公司债券,并一直持有至到期日,其投资收益率为多少?应否购买?

(3) C公司债券,债券面值为1 000元,5年期,票面利率为8%,C公司采用贴现法付息,发行价格为600元,期内不付息,到期还本,若投资人要求的必要收益率为6%,则C公司债券的价值为多少?若中豪华威公司欲投资A公司债券,并一直持有至到期日,其投资收益率是多少?应否购买?

(4) 若中豪华威公司持有B公司债券2年后,将其以1 200元的价格出售,则投资收益率为多少?

-

某公司在1994年1月1日平价发行新债券,每张面值1 500元,票面利率10%,5年到期,每年12月31日付息。

问:

(1) 假定1998年1月1日的市场利率下降到7%,那么此时该债券的价值是多少?

(2) 假定1998年1月1日的市价为1 375元,此时购买该债券的到期收益率是多少?

(3) 假定1996年1月1日的市场利率为12%,债券市价1 425元,是否购买该债券?

(4) 该债券1999年1月1日的到期收益率为多少?

-

某企业现有一台旧设备,尚可继续使用5年,预计5年后残值为5 000元,目前出售可获40 000元。使用该设备每年的营业收入为800 000元,经营成本为400 000元。同时市场上相同类型的设备,价值为100 000元,预计5年后残值为8 000元。使用新设备将使每年经营成本增加20 000元。该企业所得税税率为30%。

要求:用差量解析法计算新、旧设备的差量现金流。

-

蓝光公司现有五个投资项目,公司能够提供的资金总额为250万,有关资料如下:A项目初始投资额100万,净现值50万;B项目初始投资额200万,净现值110万;C项目初始投资额50万,净现值20万;D项目初始投资额150万,净现值80万;E项目初始投资额100万,净现值70万。

要求:选择公司最有利的投资组合。

-

收账费用与坏账损失之间呈反向变动的关系,发生的收账费用越多,坏账损失应越小,因此,企业应不断增加收账费用,以便将坏账损失降低至最小。 ( )

- A.正确

- B.错误

-

递延年金终值受递延期的影响,递延期越长,递延年金的终值越大;递延期越短,递延年金的终值越小。 ( )

- A.正确

- B.错误

-

有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2 000元,但价格高于乙设备 6 000元。若资本成本为12%,甲设备的使用期应长于3.49年,选用甲设备才是有利的。 ( )

- A.正确

- B.错误

-

证券投资风险与收益的确定和证券投资决策是以效率市场假设为前提。 ( )

- A.正确

- B.错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题