会计职称考试中级财务管理考前试题及详解(2)

-

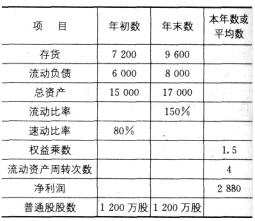

第 51 题某股份公司2007年有关资料如下:

金额单位:万元

要求:

(1)计算流动资产的平均余额(假定流动资产由速动资产与存货组成);(2)计算本年营业收入和总资产周转率;

(3)计算营业净利率、净资产收益率;

(4)计算每股利润和平均每股净资产;

(5)若2006年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为4%、2.5次、1.5和9,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每 股收益指标的影响;

(6)假定该公司2008年的投资计划需要资金2100万元,公司目标资金结构是维持产权比率

为50%的资金结构,请按剩余股利政策确定该公司2007年向投资者分红的金额(假设2007年不需要计提公积金)。

-

第 50 题A公司的2007年度财务报表主要数据如下:

单位:万元

营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2 该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

-

第 49 题某公司年息税前利润为500万元,全部资金由普通股组成,股票账面价值2 000万元,所得税税率40%。该公司认为目前的资金结构不够合理,准备用发行债券购回部分股票的办法予以调整。经过调查,目前的债务利率和权益资金的成本情况如下表所示:

要求:利用公司价值分析法确定该公司最佳的资金结构。债券的市场价值 (万元)

债务利率 股票8系数 无风险报酬率 平均风险股票的 必要报酬率

O 1.2 10% 14% 2 10% 1.25 10% 14% 4 10% 1.3 10% 14% 6 12% 1.35 10% 14% 8 14% 1.55 10% 14% 10 16% 2.1 10% 14% -

第 47 题甲公司准备投资100万元购人由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的必要收益率为16%。

要求:(1)计算该股票组合的综合贝他系数。

(2)计算该股票组合的风险收益率。

(3)计算该股票组合的必要收益率。

(4)若甲公司目前要求的必要收益率为19%,且对B股票的投资比例不变,如何进行投资组合。

-

第 48 题甲公司计划投资~个单纯固定资产投资项目,原始投资额为100万元,全部在建设起点一次投入,并当年完工投产。投产后甲公司年销售收入增加93万元、年营业税金及附加增加5万元、年总成本费用增加60万元(其中含利息费用2万元),该固定资产预计使用5年,按照直线法计提折旧,预计净残值为10万元。该企业由于享受国家优惠政策,项目运营期第1、2年所得税率为0,运营期第3~5年的所得税率为30%。

已知项目的折现率为10%。

要求计算:

(1)固定资产的入账价值;(2)运营期内该项目每年的折旧额;

(3)运营期内该项目每年的息税前利润;

(4)计算期内该项目各年的税后现金净流量;

(5)该项目的净现值。

-

证券市场线反映股票的必要收益率与β值(系统风险)之间的线性关系;而且证券市场线无论对单个证券还是投资组合都是成立的。( )

- 正确

- 错误

-

第 46 题计算题

1.某企业一车间6月份的成本预算资料如下:可控成本总额为30万元,其中固定成本为12万元;不可控成本(全部为固定成本)为18万元,预算产量为1万件。6月份的实际成本资料如下:可控成本为31万元,其中固定成本为11万元;不可控成本(全部为固定成本)为20万元,实际产量为1.1万件。

要求:

(1)若该企业将该车间作为成本中心进行考核评价:①计算预算单位变动成本;

②计算其责任成本变动额和变动率;

③登记下列责任报告,并评价该车间成本控制业绩。

(2)若该企业将该车间作为利润中心进行考核评价,可控的固定成本都是利润中心负责人可控的,内部转移价格为每件50元/件:

①计算利润中心边际贡献总额;

②计算利润中心负责人的可控利润总额;

③计算利润中心的可控利润总额。

-

第 43 题对于单纯固定资产投资项目而言,原始投资等于固定资产投资。( )

- 正确

- 错误

-

第 44 题附权优先认股权的价值与新股认购价的大小成正比例关系。( )

- 正确

- 错误

-

第 40 题在资金总量受到限制的情况下,应当选择的最佳投资方案是净现值合计最高的投资组合。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题