注册会计师(税法)模拟试卷179

-

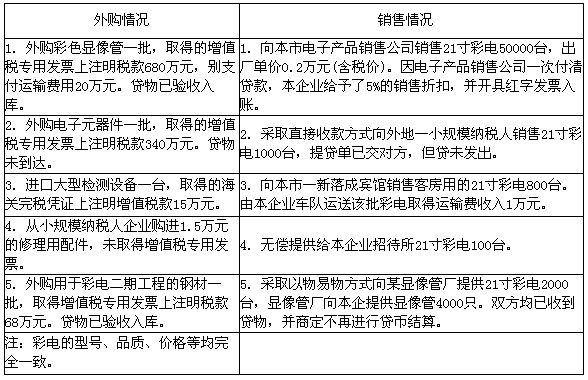

某彩色电视机生产企业(增值税一般纳税人)1999年7月购销情况如下:

7月底,该企业计算的当月应纳增值税:增值税=销项税额-进项税额=[(50000×0.2)/(1+17%)×(1-5%)×17%+(800×0.2)/(1+17%)×17%]-[680+20×10%+340+15+ 1.5/(1+6%)×6%+68]=1403.59-1105.08=298.51(万元)要求:请按《增值税暂行条例》及有关规定,具体分析该企业计算的当月应纳增值税是否正确。如有错误请指出错在何处,并正确计算当月应纳增值税。

7月底,该企业计算的当月应纳增值税:增值税=销项税额-进项税额=[(50000×0.2)/(1+17%)×(1-5%)×17%+(800×0.2)/(1+17%)×17%]-[680+20×10%+340+15+ 1.5/(1+6%)×6%+68]=1403.59-1105.08=298.51(万元)要求:请按《增值税暂行条例》及有关规定,具体分析该企业计算的当月应纳增值税是否正确。如有错误请指出错在何处,并正确计算当月应纳增值税。 -

某电器专卖店(一般纳税人)2005年8月发生下列购销业务: (1)销售空调机300台,每台3000元(含增值税),商场派人负责安装,每台收取安装费 200元。 (2)采取有奖销售方式销售电冰箱100台,每台2800元(含增值税);奖品为电子石英手表,市场零售价格200元,共计送出50只电子石英手表。 (3)收取客户购买20台空调机的预付款40000元,每台3000元(含增值税),按60000元金额开具普通发票,因供货商的原因本期未能向客户交货。 (4)将本商场自用2年的小汽车一辆,账面原价160000元,已提折旧30000元,以40000元的价格售出。 (5)销售给某使用单位空调机10台,已开具增值税专用发票注明价款27000元,同时支付该单位采购员回扣1000元。 (6)购进空调机200台,取得增值税专用发票注明价款420000元,货款已支付;另支付运输费20000元,运输企业开具的货票上注明运费15000元,建设基金1000元,装卸费2000元,保险费2000元;票据均已认证。 (7)购进电冰箱150台,取得未认证的增值税专用发票注明价款300000元,因资金周转困难只支付厂商70%的货款,余款在下月初支付;因质量问题,退回从某冰箱厂上期购进的电冰箱20台,每台出厂单价价税合计2340元,并取得厂家开具的红字发票和税务机关的证明单。 9月初,该专卖店增值税申报情况如下: 当月进项税额=(420000+300000)×17%+20000× 7%=123800(万元) 当月销项税额=[(300× 3000)÷(1+17%)+(27000-1000)]×17%+[(100× 2800-50× 200)÷(1+17%)]×17%=171419 .99(万元) 要求:请依据《增值税暂行条例》及有关规定,指出该专卖店当月增值税申报是否正确?如有错误请指出错误之处?并正确计算应纳增值税。

-

甲公司为中外合资建筑公司,是增值税一般纳税人,具备建设行政部门批准的建筑业施工资质。甲公司成立于2000年7月,经营期限为20年,注册地为中部地区,注册资本为5 000万元,外资持股比例为85%。1997年甲公司获利500万元。经主管税务机关批准,甲公司的税收优惠政策的执行期间从1998年开始计算。 甲公司2001年至2004年间的盈亏情况如下:2001年亏损200万元,2002年获利300万元,2003年获利600万元,2004年获利800万元,经主管税务机关审查,2002-2005年间甲公司无其他纳税调整事项。2005年甲公司为正在施工的A工程缴纳营业税120万元,预缴所得税60万元。 甲公司2005年度有关涉税资料如下: (1)甲公司第一分公司专门从事水泥构件生产,为本公司的在建工程提供水泥构件,生产剩余部分则对外销售。2005年,第一分公司向甲公司的B工程移交水泥构件的成本为 1 000万元(第一分公司不在B工程的建筑现场),此外,第一分公司还对外销售成本为2 000万元的水泥构件,取得不含税销售收入2 200万元。 (2)A工程在本年度内完工。该工程的总承包额为12 960万元。至完工时止,甲公司累计发生工程支出12 000万元。 (3)年度内开始施工的B工程已按工程进度收取工程款5 040万元。当年共发生工程成本4 200万元。 (4)本年度内共取得国库券利息收入50万元,取得国库券转让收入100万元。 (5)本年度共发生管理费用360万元,其中交际应酬费250万元。 (6)甲公司无其他费用支出。 (7)甲公司期初留抵的增值税进项税额为30万元。 (8)2006年3月,经公司董事会讨论,决定以2003年计提的20万元公积金,2004年计提的200万元公积金和2005年计提的300万公积金转增股本,并增加本企业的注册资本。本方案当月实施。 要求: (1)分别计算甲公司2001年至2005年间,各年应交的企业所得税(当地免征地方所得税)。 (2)计算甲公司本年度应该缴纳的增值税和营业税(假定本年度为一个纳税期间)。 (3)分别计算甲公司2005年的应纳税收入、准予扣除项目金额和应纳企业所得税。 (4)计算甲公司2006年的转增股本方案,外方可获得的再投资退税额。

-

计算该建设银行应缴纳的印花税;

-

计算该建设银行应缴纳的房产税。

-

计算该建设银行应代扣代缴的营业税;

-

计算该建设银行二季度从事融资租赁业务应缴纳的营业税;

-

计算该建设银行买卖债券和外汇应缴纳的营业税;

-

计算该建设银行利息收入应缴纳的营业税;

-

计算该建设银行销售业务及发放贷款手续费收入应缴纳的营业税;

7月底,该企业计算的当月应纳增值税:增值税=销项税额-进项税额=[(50000×0.2)/(1+17%)×(1-5%)×17%+(800×0.2)/(1+17%)×17%]-[680+20×10%+340+15+ 1.5/(1+6%)×6%+68]=1403.59-1105.08=298.51(万元)要求:请按《增值税暂行条例》及有关规定,具体分析该企业计算的当月应纳增值税是否正确。如有错误请指出错在何处,并正确计算当月应纳增值税。

7月底,该企业计算的当月应纳增值税:增值税=销项税额-进项税额=[(50000×0.2)/(1+17%)×(1-5%)×17%+(800×0.2)/(1+17%)×17%]-[680+20×10%+340+15+ 1.5/(1+6%)×6%+68]=1403.59-1105.08=298.51(万元)要求:请按《增值税暂行条例》及有关规定,具体分析该企业计算的当月应纳增值税是否正确。如有错误请指出错在何处,并正确计算当月应纳增值税。2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险