注册会计师(审计)模拟试卷99

-

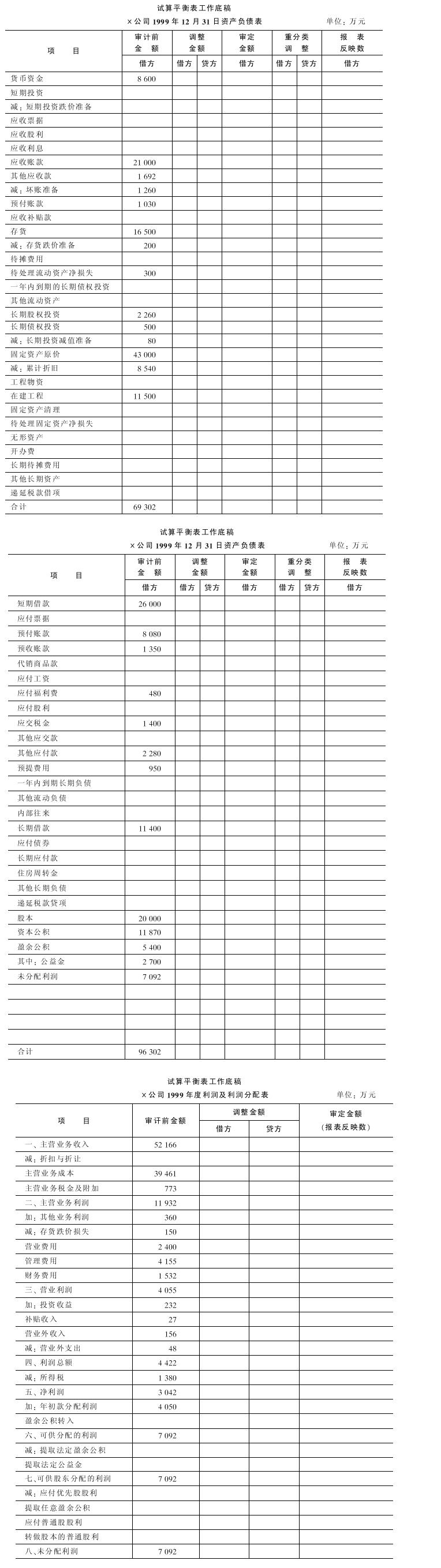

×公司系股份有限公司,A和B注册会计师于2000年3月20日完成对×公司1999年度会计报表的外勤审计工作。该公司未经审计的1999年度的资产负债表和利润及利润分配表各项目金额如答题卷中试算平衡表工作底稿的“审计前金额”栏所列。A和B注册会计师经审计发现该公司存在以下情况。

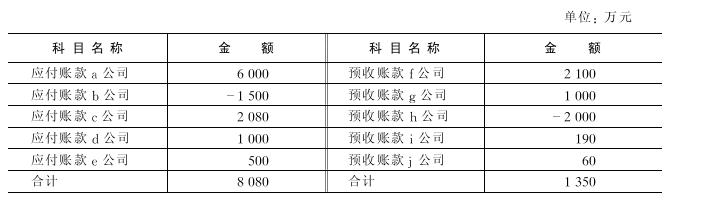

(1)×公司采用备抵法核算坏账,坏账准备按期末应收款项余额的6%计提。1999年末未经审计的资产负债表反映的应收账款项目为借方余额21000万元,其他应收款项目为借方余额1692万元,应付账款项目为贷方余额8080万元,预收账款项目为贷方余额1350万元,坏账准备项目为贷方余额1260万元。其中,应收账款应付账款项目和预收账款项目的明细组成列示如下。

(2)1999年12月31日,×公司清查盘点库存原材料,发现短缺300万元,作了借记“待处理财产损溢———待处理流动资产损溢”科目300万元、贷记“原材料”科目300万元的会计处理。经查清短缺原因,并报经批准,其中属于非常损失部分为250万元,属于一般经营损失部分为45万元,属于原材料仓库管理员张三过失而应由其赔偿的部分为5万元。×公司于2000年2月的会计记录中对此作了相应的会计处理,冲销1999年12月31日资产负债表中“待处理流动资产净损失”项目金额300万元。

(3)×公司于1999年1月1日按面值购入3年期、年利率为3%、到期还本付息的国库券500万元,按规定对该笔投资业务作了相应的会计处理。但至1999年12月31日对该笔投资1999年度的收益未予以计提。

(4)×公司为K公司向银行借款100万元提供担保。1999年10月,K公司因经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。贷款银行因此向法院起诉,要求×公司承担连带偿还责任,支付借款本息120万元。2000年2月20日,法院终审判决贷款银行胜诉,由×公司支付借款本息120万元,并于2000年2月28日执行完毕。×公司在1999年度未对该诉讼案件作相应的会计处理。

(5)2000年3月20日,×公司董事会根据1999年年初未分配利润余额和1999年度审计后的净利润(×公司的所得税税率为33%),审议通过如下分红派息预案:“按1999年度审计后的净利润的10%和5%分别提取法定盈余公积和法定公益金;以1999年12月31日总股本20000万股(每股面值1元)为基数,每10股送2股,派现金0.6元;剩余未分配利润滚存至下一年度;资本公积每10股转1股。”

要求:

(1)针对审计发现的上述五个情况,如果不考虑审计重要性水平,A和B注册会计师分别应提出何种审计处理建议?若需提出调整建议,请列示审计调整分录(包括报表重分类调整分录)。假定编制审计调整分录时,不考虑流转税、费以及损益结转,但应考虑对所得税和净利润的影响。

(2)假定×公司接受了A和B注册会计师提出的上述审计调整建议,请编制完成答题卷上的试算平衡表工作底稿。

-

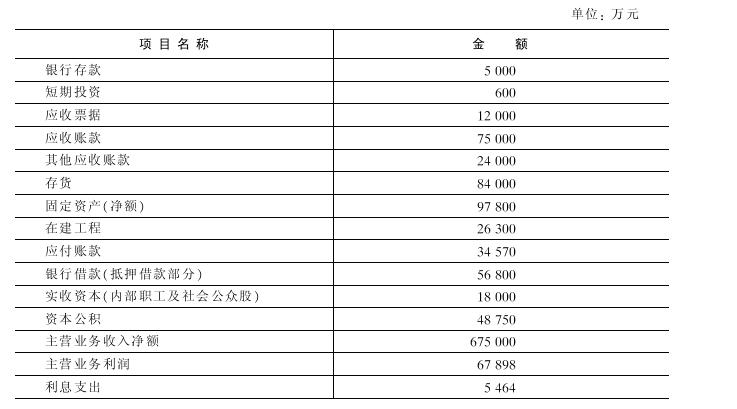

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)1997年度会计报表进行审计的过程中,获取该公司1997年12月31日的相关会计记录资料如下表。

要求:请根据上述资料回答下列问题,并将答案填入答题卷的表格内。

(1)上述项目中适用函证程序的有哪些?

(2)接受函证的对象有哪些?

(3)函证的主要内容是什么?

(4)可以选用的函证方式是什么?

-

注册会计师在审计时,是否必须执行控制测试程序?为什么?若不必须,请说明在何种情况下可以不执行该审计程序?

-

注册会计师王豪、李民对ABC股份有限公司1997年度会计报表出具了审计报告,同时又对其1998年度的盈利预测出具了审核报告。简要回答这两份报告存在哪些主要区别?

-

会计师事务所、注册会计师应采取哪些必要的措施以消除损害独立性因素的影响或将其降至可接受水平?当采取的措施不足以消除或将其降至可接受水平时,会计师事务所应当怎么办?

-

如果不能就被审计单位持续经营能力的合理性获取必要的审计证据,注册会计师可以出具拒绝表示意见的审计报告。( )

- A.正确

- B.错误

-

对于股份公司,以无形资产出资的金额不得超过注册资本的35%;募集设立的股份公司,发起人认购的股份不得少于公司股份的20%。( )

- A.正确

- B.错误

-

检查企业重大的资产租赁合同的目的,是为了发现被审计单位是否存在资产负债表外融资的现象。( )

- A.正确

- B.错误

-

独立原则就是只要求注册会计师呈现出一种独立于委托单位的身份。( )

- A.正确

- B.错误

-

注册会计师在抽样进行存货计价测试时,一般采用固定样本抽样方法进行。( )

- A.正确

- B.错误

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险