注册会计师考试《财务成本管理》练习卷1

-

拟购买一只股票,预期公司最近两年不发股利,从第三年开始每年年末支付0.2元股利,若资本成本为10%,则预期股利现值合计为多少?

-

某期权交易所2017年3月20日对ABC公司的期权报价如下:

单位:元

要求:针对以下互不相干的几问进行回答:

(1)若甲投资人购买了10份ABC公司看涨期权,标的股票的到期日市价为45元.此时期权到期日价值为多少?投资净损益为多少?

(2)若乙投资人卖出10份ABC公司看涨期权,标的股票的到期日市价为45元,此时空头看涨期权到期日价值为多少?投资净损益为多少?

(3)若丙投资人购买10份ABC公司看跌期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?

(4)若丁投资人卖出10份ABC公司看跌期权,标的股票的到期日市价为45元,此时空头看跌期权到期日价值为多少?投资净损益为多少?

-

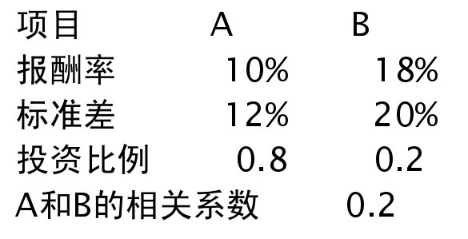

要求:计算投资于A和B的组合报酬率以及组合标准差。

-

假设ABC公司的股票现在的市价为60元。有1股以该股票为标的资产的看涨期权,执行价格为62元,到期时间是6个月。6个月以后股价有两种可能:上升33.33%,或者下降25%。无风险利率为每年4%,则利用复制原理确定期权价格时,要求确定下列指标:

(1)套期保值比率(保留四位小数);

(2)借款额;

(3)购买股票支出;

(4)期权价格。

-

假设A公司的股票现在的市价为40元。有1份以该股票为标的资产的看涨期权和1份以该股票为标的资产的看跌期权,执行价格均为40.5元,到期时间是1年。根据股票过去的历史数据所测算的连续复利报酬率的标准差为0.5185,无风险利率为每年4%。

要求:利用两期二叉树模型确定看涨期权的价格。

-

甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( ) 。

- A.营业净利率越高,内含增长率越高

- B.净经营资产周转次数越高,内含增长率越高

- C.经营负债销售百分比越高,内含增长率越高

- D.股利支付率越高,内含增长率越高

-

从公司的角度来看,制约股利分配的因素有( )。

- A.控制权的稀释

- B.举债能力的强弱

- C.盈余的变化

- D.潜在的投资机会

-

下列金融工具在货币市场中交易的有( )。

- A.银行承兑汇票

- B.期限为3个月的政府债券

- C.期限为12个月的可转让定期存单

- D.股票

-

假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有( ) 。

- A.从使用赊销额改为使用营业收入进行计算

- B.从使用应收账款平均余额改为使用应收账款平均净额进行计算

- C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

- D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

-

下列有关通货膨胀因素对股利分配政策影响的表述中正确的有( )。

- A.需动用盈余补足重置固定资产的需要,所以公司不应多分配股利

- B.需动用盈余补足重置固定资产的需要,所以公司应多分配股利

- C.采取偏紧的股利政策

- D.采取偏松的股利政策

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险