注册会计师《财务成本管理》专题练习1

-

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值l000元,票面利率l2%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价l051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值l00元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元,股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均

风险溢价估计为6%。

(5)公司所得税税率:40%。要求:

(1)计算债券的税后资本成本;(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

-

某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要 报酬率12%作为折现率。 每年的固定付现营业成本为l 500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。 1一3年后的矿山残值分别为2 320万元、2 200万元和2 000万元。该公司适用的所得税税率为25%。要求: (1)计算不考虑期权的前提下该项目的净现值。(2)在考虑期权的前提下,就是否放弃该项目进行决策。

-

丙公司研制成功新产品A,现在需要决定是否大规模投产,有关资料如下.(1)公司的销售部门预计,如果每台定价5万元,销售量每年可以达到8 000台;价格不变,但销售量会逐年上升5%。生产部门预计,变动制造成本每台3万元,每年保持不变;不含折旧费的固定制造成本每年8 000万元,每年增加1%。新业务将在2012年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为6 000万元。该设备可以在2011年底以前安装完毕,并在2011年底支付设备购置款。该设备按税法规定折旧年限为6年,净残值率为10%;经济寿命为5年,5年后即2016年底该项设备的市场价值预计为1 000万元。如果决定投产该产品,公司将可以连续5年,预计不会出现提前中止的情况。

(3)生产该产品所需的厂房可以用10 000万元购买,在2011年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率10%。5年后该厂房的市场价值预计为9 000万元。

(4)生产该产品需要的经营营运资本随销售额而变化,预计为销售额的10%。假设这些经营营运资本在年初投入,项目结束时收回。

(5)公司的所得税税率为25%。

(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

要求:

(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及经营营运资本增加额。(2)分别计算厂房和设备的年折旧额以及第5年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。

(3)分别计算第5年末处置厂房和设备引起的税后现金净流量。

(4)计算各年项目现金净流量以及项目的净现值和静态投资回收期(计算时折现系数保留小数点后4位,计算过程和计算结果显示在表8—20的表8—20中)。

表8—20

单位:万元

-

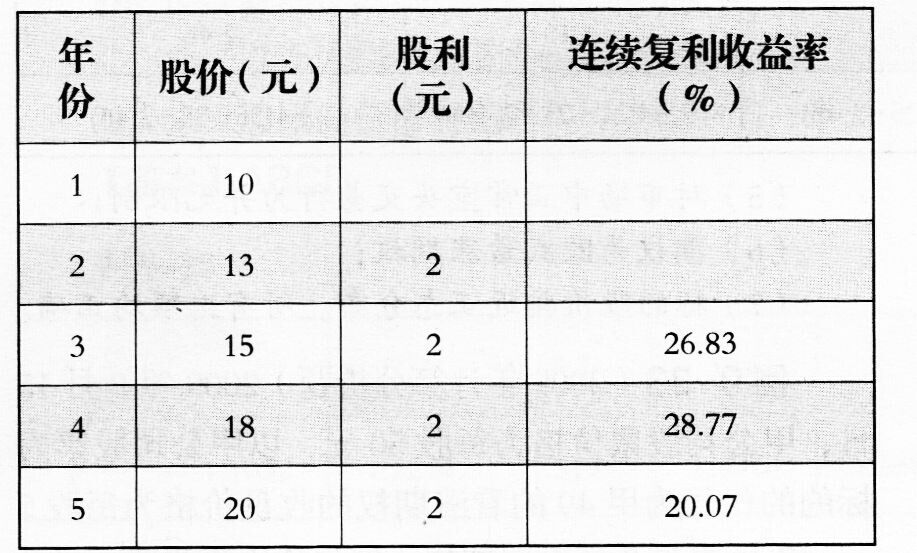

2012年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的看涨期权的行权价格为每股48元。截至2012年8月15日,看涨期权还有6个月到期。目前市场上面值为100元的还有6个月到期的某国库券的市场价格为144元,该国库券的期限为5年,票面利率为8%,按年复利计息,到期一次还本付息。 甲公司过去5年的有关资料如表9-13所示。表9-13

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权 -

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用201 1年相关数据进行本量利分析,有关资料如下:

(1)2011年产销量为8 000件,每件价格1 000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万元的固定专利使用费外,还需按销售收入的l0%支付变得专利使用费。

(3)2011年直接材料费用200万元,均为变动成本。

(4)2011年人工成本总额为l80万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)2011年折旧费用总额为95万元,其中管理部门计提折旧费用l5万元,生产部门计提折旧费用80万元。

(6)2011年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。

(1)计算A产品的单位边际贡献、盈亏临界点销售量和安全边际率;

(2)计算甲公司税前利润对销售量和单价的敏感系数;

(3)如果2012年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2011年的利润水平?

-

项目风险处置的一般方法包括调整现金流量法和风险调整折现率法,下列关于这两种方法的说法中错误的是( )。

- A.调整现金流量法在理论上收到好评,而风险调整折现率法在理论上受到批评

- B.调整现金流量法分别对时间价值和风险价值进行调整,先调整风险,然后把肯定现金流量用无风险报酬率进行折现

- C.使用调整现金流量法时,对所有年份都应使用相同的肯定当量系数进行调整

- D.风险调整折现率法只对风险进行调整

-

甲公司生产A产品,生产过程分为2个步骤,分别在2个车间进行。一车间为二车间提供半成品。二车间将半成品加工成产成品。每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量比例法在产成品和在产品之间分配。原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工度均为50%。相关资料如下:

月初在产品成本余额,如表l6—7所示:表16—7

本月产量如表l6—8所示。表16—8车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

20 000

4 000

4 000

28 000

第二车间

1 500

3 600

2 400

7 500

本月发生费用如表l6—9所示。表16—9车间

月初

本月投入

本月完工

月末

第一车间

40

600

590

50

第二车间

60

590

610

40

要求:车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

120 00()

29 750

29 750

179 500

第二车间

30 000

72 000

48 000

150 000

(1)计算第一车间A产品成本填入表l6一l0。表16—10

续表产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

(2)计算第二车间A产品成本填入表l6一ll。表16—11产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

合计

产成品

本步

份额

月末在

产品

续表产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

合计

产成品

本步

份额

(2) 计算A产品成本汇总计算表填入表l6-12。产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月末在

立口

(3) 表16—12

(4)平行结转分步法较之逐步结转分步法主要有哪些优缺点?生产

车问

产成品

数量

直接

材料

费用

直接

人工

费用

制造

费用

合计

第一

车间

第二

车间

合计

单位

成本

-

企业在进行资本硬算时需要对债务成本进行估计。如果不考虑所得税的影响,下列关于债务成本的说法中,正确的有( )。

- A.债务成本等于债权人的期望收益

- B.当不存在违约风险时,债务成本等于债务的承诺收益

- C.估计债务成本时,应使用现有债务的加权平均债务成本

- D.计算加权平均债务成本时,通常不需要考虑短期债务

-

下列关于资金时间价值系数关系的表述中,正确的有( )。

- A.普通年金现值系数×投资回收系数=l

- B.普通年金终值系数×偿债基金系数=l

- C.普通年金现值系数×(1+折现率)=预付年金现值系数

- D.普通年金终值系数×(1+折现率)=预付年金终值系数

-

按照股票回购面向的对象不同,可将股票回购划分为( )。

- A.资本市场上进行随机回购

- B.现金回购

- C.向个别股东协商回购

- D.向全体股东招标回购

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险