注册资产评估师《资产评估实务二》练习题七

-

已知A企业β系数为1.2,特定风险为1%,评估基准日为2017年1月1日,A企业资产负债率为0.4,负债资本成本为6%,预计资本结构保持不变。评估人员预计2017—2019年年现金净流量分别为500万元、600万元、720万元,2020—2023年年现金净流量保持10%增长率稳定增长,2024年起年现金流量保持5%增长率稳定增长,无风险报酬率5%,市场平均报酬率为10%,所得税率25%。计算A企业整体价值。

-

基准日A企业资产负债率为0.7,且未来保持不变,负债成本为6%。评估人员预计未来5年现金净流量分别为100万、140万元、170万元、200万元、250万元,第6年起年现金净流量保持不变,按2%速度增长,无风险报酬率4%,市场平均报酬率为9%,可比上市公司调整后有财务杠杆β系数为0. 9,可比上市公司资产负债率为0. 5。所得税率25%。试计算A企业整体价值。

-

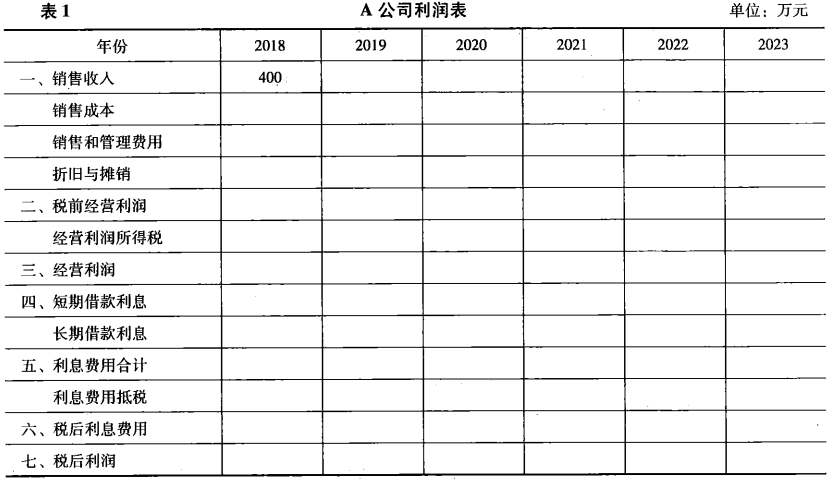

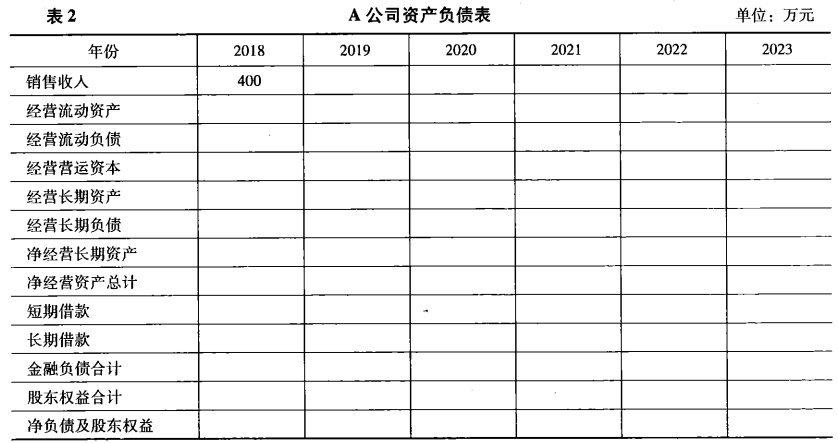

现需要对某公司的股权价值进行评估,以2018年作为基期,合同规定该公司经营期为5年,5年后将无偿捐献给慈善机构。已知该公司2018年的销售收入等指标如表1、表2所示。假设该公司5年的销售增长率为12%、10%、8%、6%和5%,销售成本为销售收入的72. 8%,销售、管理费用为销售收入的8%,折旧与摊销为销售收入的8%,短期债务利率为6%,长期债务利率为7%,平均所得税率为30%,经营流动资产为销售收入的40%,经营流动负债为销售收入的10%,经营长期资产为销售收入的50%,没有经营长期负债,短期借款占投入资本的20%,长期借款占投入资本的10%。假设该公司未来5年没有扩建和改造的计划,股东要求的投资回报率为12%。评估基准日为2018年12月31日,所有的现金流均发生在年末

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。 -

A公司债务资本为4 000万元,普通股资本为4 000万元,优先股资本为2 000万元。企业借人债务年利率为5%,β值为1.4,所得税税率为25%,且无风险报酬率为 3%,市场平均的风险报酬率为10%,优先股的投资回报率为12%。同时,该公司的营运资金的3 000万元,投资回报率为8%,固定资产为4 000万元,投资回报率为5%,无形资产为3 000万元。请采用回报率拆分法计算A公司无形资产的投资回报率。

-

在对评估基准日企业实际收益进行调整时,需调整的项目包括( )。

- A.企业对灾区的捐款、支出

- B.—次性税收减免

- C.应摊未摊费用

- D.应提未提费用

- E.企业销售产品收入

-

使用市场法对企业进行价值评估时,应考虑企业以下( )方面的因素。

- A.行业性质或者经济影响因素

- B.业务结构

- C.资产配置和使用情况

- D.可控及不可控的风险

- E.企业经营期限

-

在企业价值评估行业分析时,行业生命周期一般包括以下哪些阶段( )。

- A.初创阶段

- B.成长阶段

- C.成熟阶段

- D.衰退阶段

- E.复苏阶段

-

成本法也是无形资产评估的基本方法之一。应用成本法进行无形资产评估必须具备的基本条件有( )。

- A.无形资产评估对象具有可替代性

- B.重置该无形资产技术上可行

- C.重置该无形资产法律上许可

- D.具备可利用的历史资料

- E.无形资产需要是外购形式获得的

-

无形资产评估外部信息的获取途径主要包括( )。

- A.政府网站

- B.数据服务机构

- C.证券公司行业分析报告

- D.企业商业计划书

- E.行业协会网站

-

无形资产评估与有形资产评估的共性包括( )。

- A.动态性

- B.市场性

- C.公正性

- D.专业性

- E.咨询性

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。2017年资产评估师《资产评估基础》

2018年资产评估师《资产评估基础》

2005年资产评估师考试《建筑工程评

2005年资产评估师《机电设备评估基

2008年资产评估师考试建筑工程评估

2008资产评估师考试建筑工程评估基

注册资产评估师机电设备评估基础模拟试

2008年资产评估师考试建筑工程评估

注册资产评估师建筑工程评估基础模拟试

注册资产评估师机电设备评估基础模拟试