注册资产评估师《资产评估实务二》练习题五

-

企业A评估基准日为2016年年末,基准日投入资本5 000万元,经济增加值2017年为200万,预计2018—2020年以20%的增长率增长,预计2021—2023年增长率分别为15%、10%、8%,2024年开始经济增加值以5%的速度稳定增长,无风险报酬率5%,市场平均报酬率为12%,企业β系数为1.5,企业特定风险1%,负债资本成本为8%,资产负债率为0.6且保持不变,企业收益年期无限等前提下,采用经济利润折现模型的资本化公式计算的企业A的整体价值。

-

A公司企业使用某项技术前,年利润为60万元,使用后,年利润每年将比上年增加10万元,技术寿命为5年,折现率为10%。请采用边际分析法计算A公司该技术的利润分成率。

-

2017年1月1日为评估基准日,A企业2016现金流量为500万元,评估人员预计2017-2019年现金净流量分别为550万元、650万元、760万元,2020年起年现金净流量以3%的固定增长率增长,无风险报酬率4%,市场平均报酬率为9%,甲企业β系数为 1. 1,债权报酬率为6%,资产负债率始终为0. 5,所得税率25%。试计算A企业整体 价值。

-

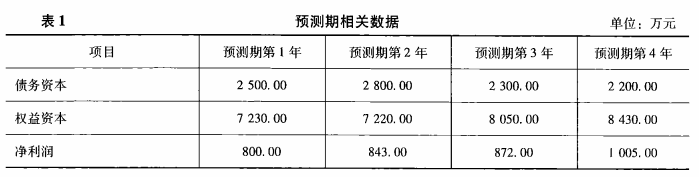

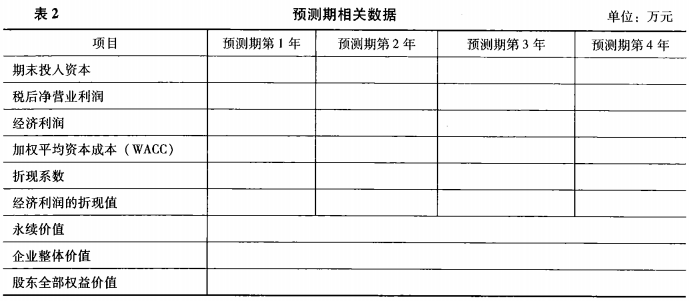

已知A公司评估基准日的债务资本为2 000万元,权益资本为7 400万元,债务资本回报率为5%,权益资本回报率为10%,企业所得税税率为25%;预测期为4年;未来第5年以后进入永续期,永续期的经济利润永续增长率为3% ;预测期第1年至第4年的年末债务资本、权益资本和当年净利润水平如表1所示。假设永续期的投入资本回报率等于预测期第4年的水平。

请采用经济利润折现模型的两阶段模型评估企业的整体价值和股权评估,并把相关的参数填写在表2内。

-

有关无形资产评估,以下说法错误的是( )。

- A.无形资产具有的不完整性和弱对称性限制了市场法在无形资产评估中的使用

- B.无形资产收益法评估中的许可费节省法与市场法评估中的总价计量方式相同

- C.分成率是针对无形资产所依附业务资产组的获利能力指标,是一个比例指标

- D.相对于从价计量,总价计量方式操作相对简单,应用更广泛

- E.分成率调整时无需考虑企业或业务资产的资本结构的差异

-

现实生活中,常有一些企业的经济行为发生,下列企业的经济行为中,适应企业价值评估的方式有( )。

- A.联营或组建企业集团

- B.整体转让

- C.被其他企业兼并

- D.企业用部分资产对外投资

- E.企业将不需用的资产拍卖

-

对专利的确认中,所涉及的法律状态通常包括( )。

- A.所有权人及其变更情况

- B.专利所处的专利审批阶段

- C.年盈利情况

- D.专利权的终止

- E.专利权的质押

-

根据《中华人民共和国专利法》的规定,专利可分为( )。

- A.发明专利

- B.实用新型专利

- C.外观设计专利

- D.创新专利

- E.改进专利

-

在对存货进行评估时,能够对存货评估结果产生影响的数据资料有( )。

- A.存货的人账数量

- B.存货的实际数量

- C.存货在评估基准日的市场价格

- D.存货的计价方法

- E.存货的人账价格

-

下列关于企业价值评估与单项资产评估汇总确定的企业评估价值的关系论述正确的有( )。

- A.若企业的资产收益率与行业平均资产收益率相等,则单项资产评估汇总所确定的价值与整体企业评估值趋于一致

- B.若企业的资产收益率高于行业平均资产收益率,则单项资产评估汇总确定的企业资产评估值小于整体评估值

- C.若企业的资产收益率低于行业平均资产收益率,则单项资产评估汇总所确定的企业资产评估值小于企业整体评估值

- D.若企业的资产收益率与行业平均资产收益率相等,单项资产评估所确定的价值与整体企业评估值不一致

- E.两者没有关系

2017年资产评估师《资产评估基础》

2018年资产评估师《资产评估基础》

2005年资产评估师考试《建筑工程评

2005年资产评估师《机电设备评估基

2008年资产评估师考试建筑工程评估

2008资产评估师考试建筑工程评估基

注册资产评估师机电设备评估基础模拟试

2008年资产评估师考试建筑工程评估

注册资产评估师建筑工程评估基础模拟试

注册资产评估师机电设备评估基础模拟试