2017年10月全国自考成本会计(00156)真题及答案解析

-

某企业201×年7月份第一生产车间小批量生产101、102两批产品,采用分批法计算产品成本。7月份该车间的产品批号有101产品,批量15件,6月8日投产,本月30日全部完工;102产品,批量8件,7月15日投产,本月尚未完工。101产品月初在产品成本26960元。(其中:直接材料21360元,直接人工2460元,制造费用3140元)本月发生有关耗费:直接材料101号产品4400元,102号产品68970元;本月第一生产车间生产工人薪酬共60000元,制造费用共40000元。本月生产工时:101产品1500工时,102产品2500工时。

要求:(1)分配该企业第一生产车间发生的直接人工和制造费用。 (2)计算101产品完工总成本(列出各成本项目的数据)。

-

某企业只生产一种甲产品,所耗原材料在生产开始时一次投入。产品成本中原材料费用占比重较大,月末在产品按所耗原材料成本计价。八月初在产品成本为12600元。八月份发生生产费用如下:直接材料157000元、直接人工13000元、制造费用20200元。本月完工产品300件,月末在产品100件。

要求:采用在产品按所耗原材料成本计价法计算甲产品完工产品与在产品成本。

-

某企业属于大量大批多步骤生产企业,某月新投产丙产品,连续经过三个生产步骤制作,原材料在开始生产时一次投入,半成品在各步骤之间直接转移,各步骤生产费用在完工与在产品之间分配采用约当产量比例法分配计算,各步骤在产品在本步骤完工程度均为50%。

本月投入产出情况:一步骤投产2000件,完工1600件,月末在产品400件;二步骤由上步转入1600件,完工1400件,月末在产品200件;三步骤由上步转入1400件,完工1300件,月末在产品100件。

耗费情况:直接材料(一步骤)240000元;加工费334500元(其中:一步骤162000元,二步骤105000元,三步骤67500元)。(注:这里的“加工费"项目,是指除了“直接材料”之外的其他项目之和)

要求:采用平行结转分步法计算完工及在产品成本。

-

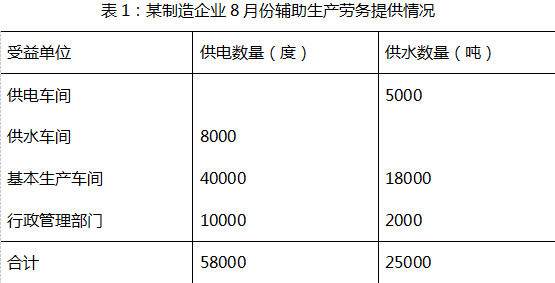

某制造企业设有供电和供水两个辅助生产车间,201×年8月份供电车间供电58 000度,全月发生的生产耗费为69600元;供水车间供水25000吨,全月发生的生产耗费为55000元。该企业辅助生产车间不设置“制造费用”账户,“基本生产成本”明细账只设置“直接材料”、“直接工资”和“制造费用”三个成本项目。本月份供电车间和供水车间提供的水电以及受益的单位和受益的程度如表1所示。

要求:(1)采用直接分配法计算两个辅助车间的费用分配率。(列出计算过程) (2)分配两个辅助车间的费用,并作出相应的会计分录。

-

简述标准成本控制的程序。

-

各种产品成本计算基本方法,其成本计算对象是不同的。所以,所有方法的费用最终承担者也不同。

- 正确

- 错误

-

辅助生产分配方法中,计划成本分配法是如何分配的?其优点表现在哪些方面?

-

生产费用在完工产品与在产品之间分配方法中的“在产品按定额成本计算法”适用于定额管理工作较好,各项消耗定额或费用定额比较准确、稳定,并且各月末在产品数量较多,但变动较大的产品。

- 正确

- 错误

-

制造费用的分配,若采用年度计划分配率分配法,不仅月末而且年末制造费用总账及明细账均可能有借方或贷方余额。

- 正确

- 错误

-

可修复废品,是指只要在技术上能够修复,无论所耗费的修复费用在经济上是否合算的废品。

- 正确

- 错误

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(