基础会计学2018年10月真题试题及答案解析(00041)

-

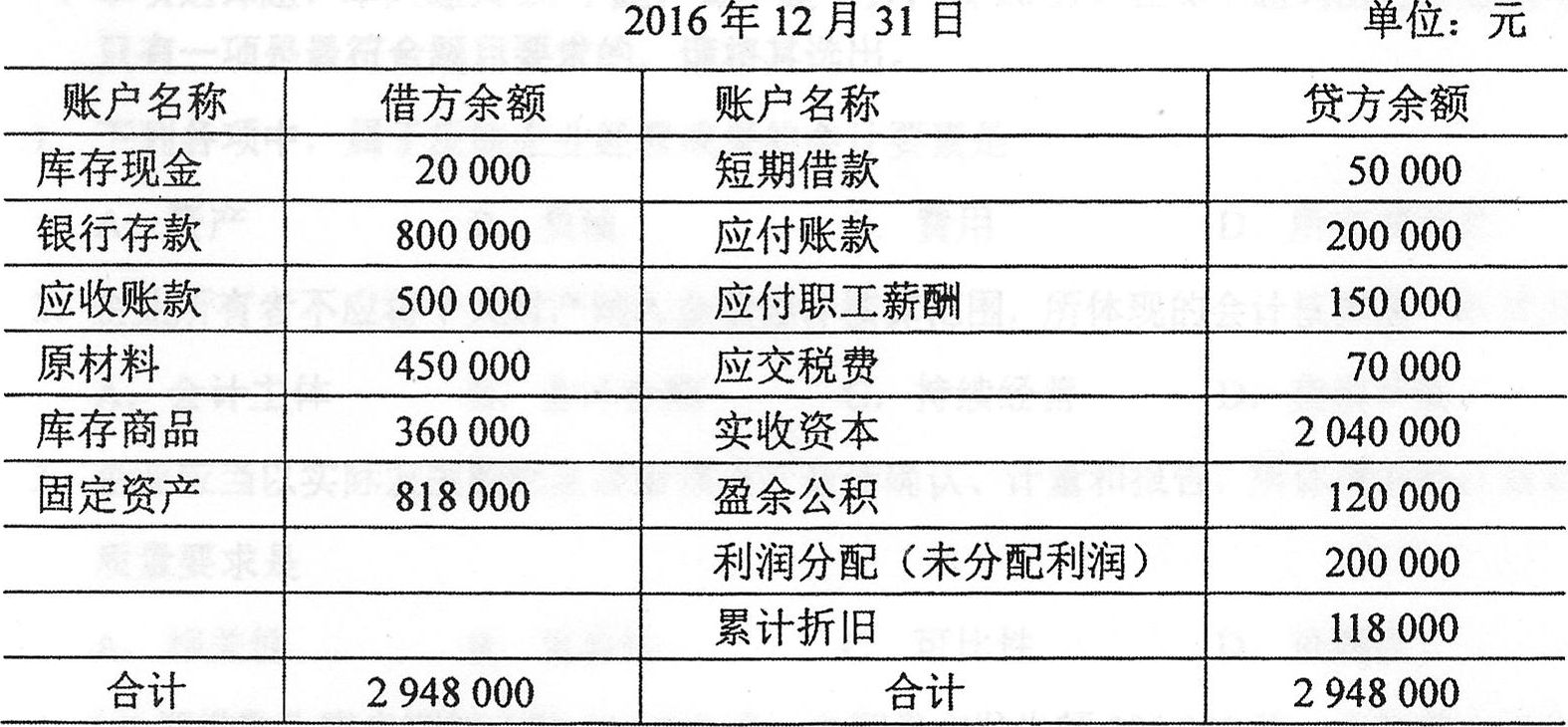

2016年12月31日乙公司有关账户余额如下表所示:

总分类账户余额表

要求:根据上述资料计算乙公司2016年末的下列指标(列示计算过程);

(1)货币资金;

(2)存货;

(3)资产总额;

(4)流动负债合计;

(5)所有者权益合计。

-

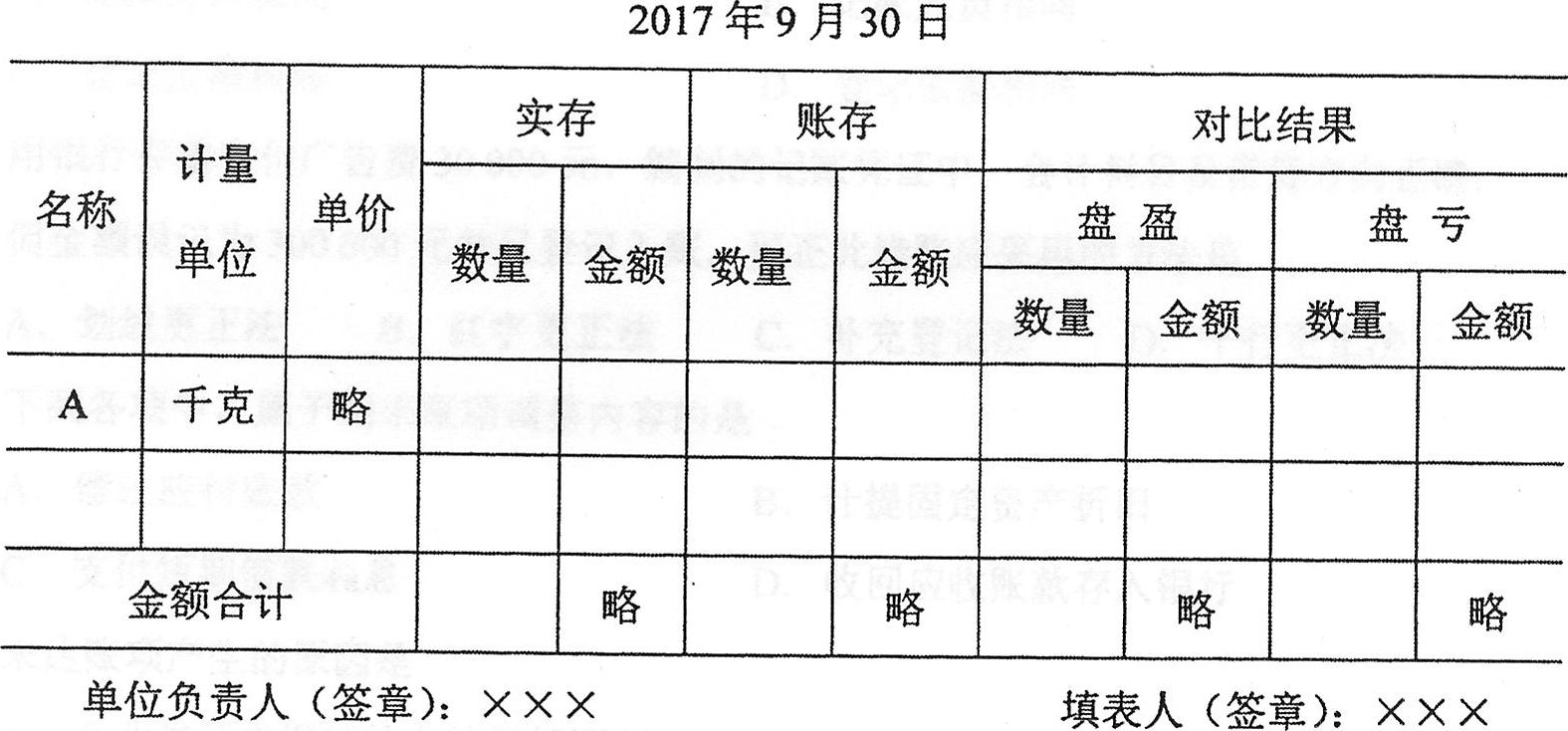

2017年9月丙公司有关原材料的明细资料如下:

(1)A材料月初结存数量200千克,金额41 200元。

(2)10日,购入A、B两种材料,其中A材料600千克,价款合计120 000元:B材料500千克,价款合计150 000元,材料未到。

(3)11日,支付购入A、B材料发生的共同运费8 100元。

(4)15日,上项材料运达并验收入库。

(5)18日,发出A材料500千克,金额103 000元,全部用于产品生产。

(6)月末盘点A材料,实存数量290千克,金额59 740元。

要求:(1)根据买价分配购入材料的运费,计算A材料应负担的运费和采购成本;

(2)编制结转A材料采购成本的会计分录;

(3)编制发出A材料的会计分录;

(4)计算A材料的期末账面结存数量与结存金额;

(5)请将A材料的“原材料实存账存对比表”绘制在答题卡上,并填写完整;

(6)根据实存账存对比表,编制A材料盘盈或盘亏(原因待查)的会计分录。

(上述计算要求列示过程,会计分录的编制不考虑增值税和明细科目)

原材料实存账存对比表

-

什么是复式记账法?它有哪些优点?

-

4月甲公司发生部分经济业务如下:

(1)接受投资者追加投资4 000 000元存入银行。

(2)从银行提取现金20 000元备用。

(3)采购原材料600 000元,货款已于上月全部预付,材料未到。

(4)用银行存款30 000元购入自用设备一台。

(5)取得为期6个月的借款800 000元存入银行。

(6)分配本月职工薪酬1150 000元,其中生产工人薪酬700 000元,车间管理人员薪酬200 000元,行政管理人员薪酬250 000元。

(7)用现金支付公司行政管理部门设备修理费400元。

(8)赊销产品一批,售价3 000000元。

(9)预收货款200 000元存入银行。

(10)用银行存款支付前欠货款800 000元。

(11)库存商品盘盈3 000元,原因待查。

(12)收到供应商赔偿的违约金50 000元存入银行。

(13)结转本月产品销售成本l 900 000元。

(14)经查,前述盘盈库存商品为自然升溢所致,经批准计入管理费用。

(15)根据董事会的利润分配方案,宣告分配现金股利400 000元。

要求:根据上述经济业务编制会计分录(不考虑增值税和明细科目)。

-

年终,企业应将活页账装订成册后进行归档保管。

-

什么是会计计量?会计计量属性有哪些?

-

财务会计报告由资产负债表、利润表和现金流量表构成。

-

年终决算后,若“利润分配”账户有借方余额200 000元,假设年初未分配利润项目余额为0,则资产负债表中未分配利润项目的年末余额应填列-200 000元。

-

任何时点,企业的资产总额均等于负债与所有者权益总额之和。

-

负责应付款记账的会计人员不得同时负责授权付款审批工作,其依据是()

- A.内部控制的要求

- B.会计假设的要求

- C.记账规则的要求

- D.权责发生制的要求

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(