2015年4月全国自考成本会计(00156)真题及答案解析

-

某企业设有三个基本生产车间连续加工生产甲产品,该产品直接材料系开工时一次投入,各车间月末在产品的完工程度均为50%,2013年7月有关资料如下: (1)产量记录第一车间:期初在产品100台,本月投入350台,本月完工400台,月末在产品50台第二车间:期初在产品80台,本月投入400台,本月完工360台,月末在产品120台。第三车间:期初在产品30台,本月投入360台,本月完工300台,月末在产品90台。 (2)各车间月初在产品成本和本月发生的生产费用第一车间:直接材料月初800元、本月18500元。直接人工月初50元、本月2150元。制造费用月初120元、本月5300元第二车间:直接人工月初60元、本月2000元。制造费用月初100元、本月4000元。第三车间:直接人工月初135元、本月1600元。制造费用月初120元、本月2950元

要求:用平行结转法分步法计算甲产品成本。(计算结果保留两位小数)

-

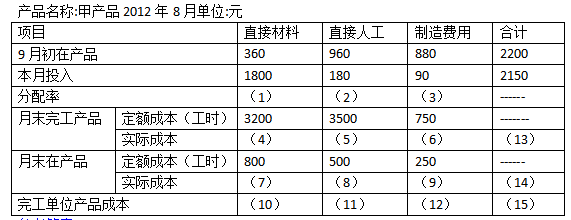

某企业2012年8月生产甲产品采用定额比例法分配费用,原材料按定额费用比例分配,其他费用按定额工时比例分配。月末完工的甲产品1000件,月末实际结存在产品800件,甲产品8月初在产品和本月发生的实际费用甲产品生产费用的相关资料

要求:(1)按定额比例法分配计算完工产品和月末在产品成本,请计算原材料分配率、直接人工分配率以及制造费用分配率(需列出计算过程)。

(2)填写成本计算单。产品成本计算单(定额比例法)

-

何谓比率分析法?有几种形式?

-

某企业2012年2月份生产甲产品200件,甲产品材料定额消耗量5千克/件,本月实际耗用材料800千克,材料的计划单价为6元/千克,本月材料成本差异率为2%。

要求:计算甲产品材料成本差异及甲产品的实际材料费用。

-

某企业甲产品需经过三道工序制成,第一工序工时定额为6小时,第二工序工时定额为3小时,第三工序工时定额为1小时,每道工序按本工序工时定额的50%计算。本月甲产品各工序在产品数量为:第一工序为300件,第二工序为200件,第三工序为100件。

要求:分工序计算在产品的完工率:分工序计算在产品的当产量。

-

简述成本、费用核算的一般程序。

-

品种法适用于复杂生产和管理上要求计算半成品成本的连续式多步骤生产。

- 正确

- 错误

-

人为利润中心具有全面的产品销售权、价格制定权、材料采购权及生成决策权。

- 正确

- 错误

-

分项结转分步法的优点是产成品成本直接按原始成本项目反映出来,生产成本明细账和自制半成品明细账的账薄格式比较简单。但是,需要进行成本还原,手工记账的工作量很大。

- 正确

- 错误

-

在技术生能够修复的废品就是可修复废品。

- 正确

- 错误

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(