2015年四川省会计从业资格(会计基础)模拟试卷8

-

简述总分类账户与明细分类账户的平行登记要点。

-

根据下列经济业务编制会计分录。1.本企业收到三山厂投资的设备一台,协议价1 000 000元。2.本企业从某工厂购进甲材料一批,价值14 000元,货款尚未支付。3.经汇总计算,本月应付给职工的工资为67 200元,其中:生产第一线的工人工资为40 000元,车间管理人员的工资为7 200元,厂部管理人员的工资为20 000元。4.生产车间为制造A产品领用材料一批,其价值为9 400元,厂部领用一般性耗用材料400元。5.本单位职工小王报销医药费180元,出纳以现金付讫。6.销售部王三预借差旅费现金3 500元。7.王三回来后,报销差旅费3 800元,补付现金300元。8.预提应由本月负担的短期借款利息23 400元。9.本企业销售B产品200件,每件售价40元,款项已收到并存入银行。10.结转完工的A产品的总成本890 000元。11.结转已售出的200件B产品的成本(单位成本为32元)。12.收到重庆市中级人民法院转入本单位账户中的某单位按合同规定应该支付给我们的违约罚款6 400元。13.企业销售积压的材料600公斤,款项5 400元,已收并存入银行。14.本企业全年实现的利润总额为3 600 000元,按25%计算应交纳的所得税额为900000元。15.经计算本企业应支付给投资者的利润为98 000元。

-

简述会计基本假设。

-

在借贷记账法中,“应收账款”作为资产类账户,即使期末余额在贷方,仍属于资产类账。 ( )

- 正确

- 错误

-

科目汇总表只能作为登记总账的依据。 ( )

- 正确

- 错误

-

我国企业会计期间分为年度和中期。 ( )

- 正确

- 错误

-

原始凭证可以由非财会部门的人员填制,但记账凭证只能由财会部门的人员填制。 ( )

- 正确

- 错误

-

企业筹集资金的渠道主要有投资者投入和向债权人借款。 ( )

- 正确

- 错误

-

经济业务发生,可能破坏“资产=负债+所有者权益”的平衡关系。 ( )

- 正确

- 错误

-

现金和银行存款同属于货币资金,因此清查方法相同。 ( )

- 正确

- 错误

-

登记账簿可以使用圆珠笔书写。 ( )

- 正确

- 错误

-

为了满足管理的需要,企业会计账户的设置越细越好。 ( )

- 正确

- 错误

-

常用的账务处理程序主要有( )。

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.日记账账务处理程序

-

收入类账户结构与权益类账户相同。 ( )

- 正确

- 错误

-

资产的特点有( )。

- A.企业拥有或控制

- B.由过去的交易所引起

- C.导致经济利益流入企业

- D.有具体形态

-

列各项中,通过“应付职工薪酬一福利费”来核算的有( )。

- A.职工的医疗费用

- B.职工困难补助费

- C.医务人员的工资

- D.集体福利设施建设

-

总分类账登记的依据有( )。

- A.记账凭证

- B.汇总记账凭证

- C.科目汇总表

- D.明细分类账

-

下列各项中,与原材料总账对应的明细账有( )。

- A.甲材料

- B.乙材料

- C.库存商品

- D.丁材料

-

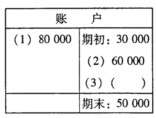

某账户的记录如下:

则该账户不可能为( )。

则该账户不可能为( )。- A.括号栏中为130 000

- B.括号栏中为40 000

- C.贷方发生额合计为130 000

- D.贷方发生额合计为100 000

-

某一经济业务发生时,一个资产类账户记贷方,则有可能( )。

- A.另一负债类账户记借方

- B.另一资产类账户记借方

- C.另一成本类账户记借方

- D.另一负债类账户记贷方

-

下列各项,影响固定资产折旧的因素有( )。

- A.预计净残值

- B.原价

- C.折旧方法

- D.使用寿命

-

复式记账法的主要特点有( )。

- A.可以反映每一项经济业务的来龙去脉

- B.可以反映账户之间的平衡关系

- C.便于检查账户记录的正确性

- D.便于检查账户记录的完整性

-

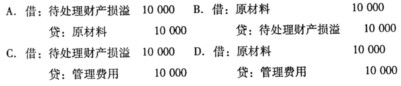

华盛公司2010年年底在财产清查中,发现盘盈原材料10 000元,报经批准后应编制的会计分录为( )。

- A.

- B.

- C.

- D.

-

根据以上资料,该企业3月27日“应付账款”账户余额为( )元。

- A.贷方20 000

- B.借方40 000

- C.贷方120 000

- D.0

-

工业企业会计中的“原材料”账户属于( )。

- A.总分类账户

- B.明细分类账户

- C.资产类账户

- D.一级账户

-

流动资产是指可以在( )内变现或耗用的资产。

- A.一年

- B.一个营业周期

- C.一年或短于一年的一个营业周期

- D.一年或长于一年的一个营业周期

-

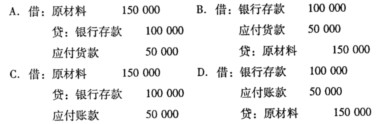

根据①中业务,编制的会计分录正确的是( )。

-

宏发公司于2009年1月1日发行4年期公司债券,面值5 000万元,按照面值发行(不考虑发行费用)。该债券票面年利率为6%,到期一次还本付息。2009年末该债券应确认的利息费用为( )

- A.300万元

- B.200万元

- C.100万元

- D.500万元

-

资产负债表左方的资产项目是按( )分项分类列出的。

- A.重要性

- B.流动性

- C.时间性

- D.相关性

-

企业按规定计算应交的教育费附加,借记“营业税金及附加”科目,贷记的会计科目是( )。

- A.其他应交款

- B.其他应付款

- C.应交税费

- D.其他应收款

-

月末,根据库存商品的出库单,汇总结转已销产品成本时,应借记的科目是( )。

- A.“库存商品”

- B.“主营业务成本”

- C.“本年利润”

- D.“生产成本”

-

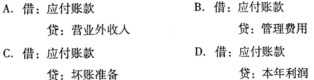

对于在财产清查中经查实无法支付的应付账款,在按规定的程序报经批准后作( )。

- A.

- B.

- C.

- D.

-

某企业购人旧设备一台,实际支付价款8 000元,该设备账面原值为10 000元,已提折旧3 500元,支付运杂费500元,安装费1 000元,则购入该设备的入账价值为( )元。

- A.10 000

- B.11 500

- C.10 600

- D.9 500

-

在登账时,如果发生隔页,则( )。

- A.应将空页撕掉

- B.应更改账簿记录

- C.应将空页用蓝线对角画掉,加盖“作废”戳记,并由记账人员签章。

- D.应将空页用红线对角画掉,加盖“作废”戳记,并由记账人员签章。

-

月底没有余额的账户,应当在“借”或“贷”等栏内写“平”字,并在余额栏内用“0”表示。—般说来,对于没有余额的账户,在余额栏内标注的“0”应当放在( )。

- A.“分”位

- B.“元”位

- C.余额中间位

- D.无特殊规定

-

我国法定记账方法采用( )。

- A.复式记账法

- B.单式记账法

- C.借贷记账法

- D.增减记账法

-

应收账款账户的期初余额为借方2 000元,本期借方发生额1 000元,本期贷方发生额8 000元,该账户的期末余额为( )。

- A.借方3 000元

- B.贷方8 000元

- C.借方5 000元

- D.贷方5 000元

-

“生产成本”账户的余额表示( )。

- A.月末尚未完工的在产品成本

- B.本月完工产品的成本

- C.本月发生的生产成本累计数

- D.本月尚未销售的产品成本

-

“长期待摊费用”账户与“应付利息”账户是在( )前提下需要设置的账户。

- A.会计主体

- B.货币计量

- C.会计分期

- D.会计假设

-

下列各项不属于流动资产的是( )。

- A.应收账款

- B.预收账款

- C.预付账款

- D.坏账准备

-

( )也称为会计核算组织程序或会计核算形式。

- A.账务处理程序

- B.会计核算

- C.会计循环

- D.账簿组织程序

-

在编制记账凭证时,要求会计科目按一个借方科目和一个贷方科目相对应,这是为适应( )的要求。

- A.编制汇总记账凭证

- B.编制科目汇总表

- C.登记总账

- D.登记多栏式日记账

-

对于银行已经入账而本单位尚未入账的未达账项,企业应该( )。

- A.立即入账

- B.任意处理

- C.等结算凭证到达后入账

- D.记入银行存款日记账

则该账户不可能为( )。

则该账户不可能为( )。