会计从业资格(会计基础)模拟试卷9

-

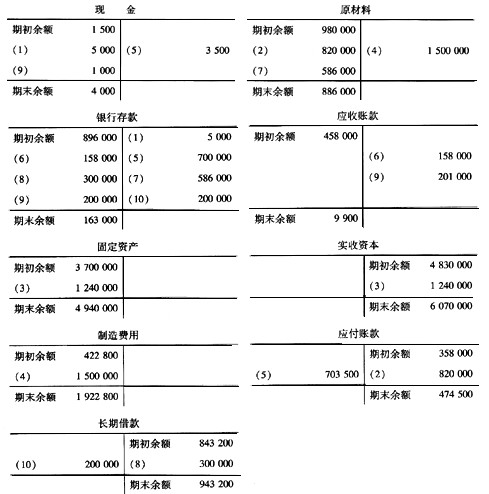

红星公司2005年6月份有关账户记录如下:

要求:根据上述账户记录,说明发生的经济业务并编制相应会计分录。

-

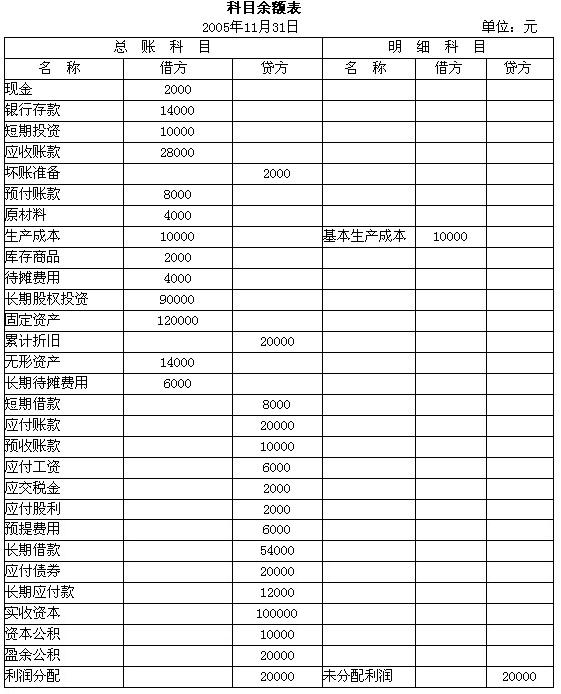

海天公司2005年11月31日有关总账科目和明细科目余额如下表所示:

要求:根据上述资料编制2005年11月31日的资产负债表。

-

简述对账的内容。

-

以下是鑫茂公司2005年5月份的利润表简表(注:会计利润与应纳税所得额相等)。

要求:将上表的空缺金额填列完整,形成完整的利润表。

-

简述会计核算的方法。

-

简述借贷记账法下如何进行试算平衡。

-

企业应交的所得税等于利润总额乘以适用税率。 ( )

- A.正确

- B.错误

-

“现金盘点报告表”应由盘点人员和会计机构的负责人签字后才能作为重要的原始凭证。 ( )

- A.正确

- B.错误

-

会计监督应贯穿于经济业务发生的全过程。 ( )

- A.正确

- B.错误

-

原始凭证是主要的会计档案,故应当永久保存。 ( )

- A.正确

- B.错误

-

利润表上的利润总额=主营业务利润+其他业务利润+营业利润。 ( )

- A.正确

- B.错误

-

总分类账户对所属明细分类账户起统驭作用,明细分类账户对总分类账户起补充说明作用。 ( )

- A.正确

- B.错误

-

在资产负债表中,流动资产合计应等于流动负债合计,资产总计应等于权益总计。 ( )

- A.正确

- B.错误

-

会计凭证是在经济业务发生或完成时由会计人员填制的凭证,因此它具有一定的法律效力。 ( )

- A.正确

- B.错误

-

企业发生的制造费用和管理费用期末时均应转入“本年利润”账户。 ( )

- A.正确

- B.错误

-

某企业由于“三废”污染严重,被环保局罚款,支付的罚款支出应计入当期的生产成本。 ( )

- A.正确

- B.错误

-

购入材料物资发生运杂费时,购货企业可凭运输发票抵扣7%的增值税。 ( )

- A.正确

- B.错误

-

造成企业银行存款日记账与银行对账单不相等的原因就是未达账项,故“银行存款余额调节表”编制平衡后,说明双方记账正确。 ( )

- A.正确

- B.错误

-

“累计折扣”账户是“固定资产”账户的备抵账户,因此二者的账户结构相同。 ( )

- A.正确

- B.错误

-

应交的增值税应计入“主营业务税金及附加”账户。 ( )

- A.正确

- B.错误

-

会计人员对不真实、不合法的原始凭证应当退回,予以更正。 ( )

- A.正确

- B.错误

-

向银行借款10000元存入企业的存款账户,该笔业务的发生不会破坏资产与权益的平衡关系,也不会引起资产总额与权益总额的变化。 ( )

- A.正确

- B.错误

-

不涉及货币资金收支的业务,应当编制转账凭证。 ( )

- A.正确

- B.错误

-

反映企业某一时期资金变动结果的要素为静态要素,而反映企业某一时期资金变动情况的要素为动态要素。( )

- A.正确

- B.错误

-

登账时,为了保证账簿资料的清晰性和永久性,应采用( )书写。

- A.蓝黑墨水

- B.碳素墨水

- C.圆珠笔

- D.铅笔

-

按照一贯性原则要求,企业的会计处理方法一经确定,就不得变更。 ( )

- A.正确

- B.错误

-

会计期间中的“中期”就是指半年。 ( )

- A.正确

- B.错误

-

应计入产品成本的费用包括( )。

- A.生产工人工资

- B.行政管理部门固定资产的折旧费

- C.车间耗用的水电费

- D.车间固定资产的折旧费

-

应保管15年的会计档案有( )。

- A.银行存款日记账

- B.银行对账单

- C.原始凭证

- D.总账

-

下列经济业务中,应编制付款凭证的是( )。

- A.将现金20000元存入银行

- B.以银行存款上交所得税18000元

- C.计提职工福利费42000元

- D.从银行提取现金16000元

-

财务报告包括( )。

- A.会计报表

- B.会计报表附注

- C.财务情况说明书

- D.财务计划

-

会计核算的方法有( )。

- A.复式记账

- B.会计分析

- C.填制和审核会计凭证

- D.登记账簿

-

多栏式明细账适用于( )的运用。

- A.“银行存款”日记账

- B.“生产成本”明细账

- C.“制造费用”明细账

- D.“管理费用”明细账

-

影响营业利润金额大小的项目有( )。

- A.主营业务利润

- B.其他业务利润

- C.营业外收入

- D.财务费用

-

会计主体又称为会计实体,它可以是( )。

- A.企业

- B.行政事业单位

- C.集团公司

- D.独立核算的分厂

-

下列账户属于负债类账户的是( )。

- A.应付账款

- B.预付账款

- C.预提费用

- D.待摊费用

-

未达账项的具体情况不包括( )。

- A.企业已收款入账,银行尚未收款入账

- B.企业已付款入账,银行尚未付款入账

- C.银行已收款入账,企业尚未收款入账

- D.银行未付款入账,企业也未付款入账

-

( )是会计核算的最终成果。

- A.总分类账

- B.明细分类账

- C.会计凭证

- D.财务会计报告

-

银行存款余额调节表、银行对账单应当保存( )。

- A.3年

- B.永久

- C.5年

- D.15年

-

采用全月一次加权平均法,月末一次加权平均单价计算公式中的分子是( )。

- A.原结存存货的实际成本+本批购存货的实际成本

- B.月初结存该种存货的实际成本+本月购入该种存货的实际成本

- C.月初结存该种存货的计划成本+本月购入该种存货的计划成本

- D.原结存存货的计划成本+本批购入存货的计划成本

-

各账务处理程序的根本区别是( )。

- A.登记总账的依据不同

- B.登记日记账的依据不同

- C.登记明细账的依据不同

- D.编制会计报表的依据不同

-

用转账支票归还欠某公司货款50000元,会计人员编制的记账凭证为:借记应收账款 50000元,贷记银行存款50000元,审核并已登记入账,该记账凭证( )。

- A.没有错误

- B.有错误,用划线更正法更正

- C.有错误,用红字冲销法更正

- D.有错误,用补充登记法更正

-

登记账簿时,正确的做法是( )。

- A.文字或数字的书写一般占格距的1/2

- B.书写可以使用蓝黑墨水、圆珠笔或铅笔

- C.现金日记账和银行存款日记账不用逐日结出余额

- D.发生的空行、空页一定要补充书写

-

“原材料”和“应收账款”两个总分类账户及其所属明细分类账户的情况如表所示:

则下列答案正确的是( )。

- A.(1)等于10000

- B.(2)等于13000

- C.(3)等于0

- D.(4)等于9000

-

企业购进材料10000元,款未付。该笔业务应编制的记账凭证是( )。

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.以上均可

-

企业对总务部门实行定额备用金制度,定额500元,月末,总务部门的备用金保管人员凭有关单据向会计部门报销,报销金额为350元。以下处理正确的( )。

- A.借:其他应收款—备用金—总务部门 500 贷:现金 500

- B.借:管理费用 350 贷:现金 350

- C.借:备用金 500 贷:现金 500

- D.借:管理费用 350 贷:其他应收款—备用金—总务部门 350

-

某固定资产原值250000元,预计净残值6000元,预计可使用8年,按双倍余额递减法计算,第二年应提折旧( )元。

- A.46875

- B.45750

- C.61000

- D.30500

-

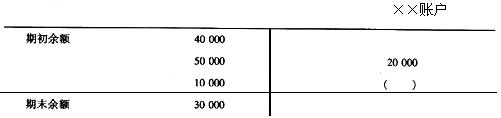

某账户的记录如下:

则该账户括号栏里应填列( )。

- A.30000

- B.40000

- C.110000

- D.50000

-

某公司年初未分配利润为借方余额900万元,本年净利润为700万元。若按10%计提法定盈余公积,则本年应提取的法定盈余公积金为( )万元。

- A.70

- B.90

- C.20

- D.0

-

符合负债类账户记账规则的是( )。

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.期末无余额

-

借贷记账法下,可以在账户贷方登记的是( )。

- A.资产的增加

- B.负债的减少

- C.收入的减少

- D.费用的减少

-

只进行总分类账核算,不进行明细分类账核算的账户是( )。

- A.实收资本

- B.短期借款

- C.累计折旧

- D.预提费用

-

反映资产情况的账户有( )。

- A.利润分配

- B.实收资本

- C.累计折旧

- D.主营业务成本

-

某大型企业资产总额为5000万元,负债为1000万元,以银行存款500万元偿还借款,并以银行存款500万元购买固定资产后,该企业资产总额为( )万元。

- A.4000

- B.3000

- C.4500

- D.2000

-

会计核算的内容是指特定主体的( ),包括资金投入、资金运用、资金退出三个阶段。

- A.资金运动

- B.资金循环

- C.实物运动

- D.经济资源

-

( )界定了会计信息的时间段落,为分期结算账目和编制财务会计报告等奠定了理论与实务基础。

- A.会计主体

- B.会计分期

- C.会计核算

- D.持续经营