江苏会计从业资格(会计基础)模拟试卷6

-

编制试算平衡表。

-

华北制药股份有限公司2007年6月有关账户期初余额如下:(金额单位:元)

6月发生经济业务如下:

(1) 从银行提取现金3000.00元。

(2) 用银行存款购入生产运输用卡车一辆,计250000.00元。

(3) 大唐生物科技有限公司用价值300000.00元的材料向本厂投资,材料已验收入库。

(4) 用银行存款60000.00元归还向工商银行所借的短期借款。

(5) 收到海欣医药公司偿还的前欠货款100000.00元,当即存入银行。

(6) 以银行存款20000.00元偿还前欠利华公司的购货款。

要求:

根据经济业务编制会计分录;

-

某企业2005年12月最后3天银行存款日记账与银行对账单的记录如下:(假设以前的记录是核对相符的)

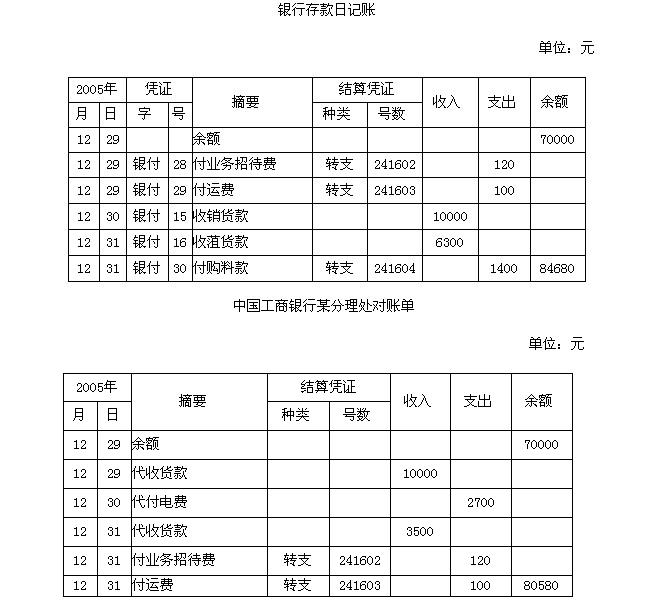

要求:

根据上述资料内容银行存款日记账和银行对账单进行核对,确定未达账项。

-

编制该企业2005年12月31日银行存款余额调节表。

-

总分类会计科目对明细分类科目具有控制作用,而明细分类会计科目则是对总分类会计科目的补充和说明。( )

- A.正确

- B.错误

-

对于明细科目较多的会计科目,可在总分类科目下设置二级或多级明细科目。( )

- A.正确

- B.错误

-

永续盘存制下必须进行财产清查,而实地盘存制下可以不必进行财产清查盘点。( )

- A.正确

- B.错误

-

在汇总凭证账务处理程序下,记账凭证必须使用“收付转”三种格式,以方便进行汇总。( )

- A.正确

- B.错误

-

某单位会计人员在填制记账凭证时错将9600元记录为6900元,并且已经登记入账,月终结账前发现错误,更正时采用划线更正法。( )

- A.正确

- B.错误

-

多栏式现金和银行存款日记账可以清晰地反映现金和银行存款收付业务的来龙去脉,并且可以简化总账的登记工作。( )

- A.正确

- B.错误

-

属于自然灾害造成的存货毁损,扣除保险公司赔款和残值后的净损失,应该记入“管理费用”账户。( )

- A.正确

- B.错误

-

无论是永续盘存制还是实地盘存制,对各项财产物资进行实地清查盘点的目的是为了账实核对。( )

- A.正确

- B.错误

-

任何单位和个人不得将单位的资金以个人名义开立账户存储。( )

- A.正确

- B.错误

-

“固定资产”账户的期末借方余额,反映期末实有固定资产的净值。( )

- A.正确

- B.错误

-

会计人员对不真实、不合法的原始凭证有权不予接受。( )

- A.正确

- B.错误

-

现金清查时,出纳人员必须在场。( )

- A.正确

- B.错误

-

编制试算平衡表时,也应包括只有期初余额而没有本期发生额的账户。( )

- A.正确

- B.错误

-

会计主体所核算的生产经营活动也包括其他企业或投资其个人的其他生产经营活动。( )

- A.正确

- B.错误

-

利润总额=营业利润+投资净收益+补贴收入+营业外收支净额-所得税。 ( )

- A.正确

- B.错误

-

会计账户的各项金额的关系可用( )表示。

- A.期末余额=期初余额+本期增加发生额-本期减少发生额

- B.期末余额-期初余额=本期增加发生额-本期减少发生额

- C.期末余额-期初余额-本期增加发生额=本期减少发生额

- D.期末余额+本期减少发生额=期初余额+本期增加发生额

-

设置会计科目的原则有( )。

- A.权责发生制原则

- B.合法性原则

- C.相关性原则

- D.谨慎性原则

-

复合会计分录包括( )。

- A.一借一贷

- B.一借多贷

- C.多借一贷

- D.多借多贷

-

在已经装订好的记账凭证的封面上,应加盖印章的人员有( )。

- A.记账凭证填制人

- B.记账凭证保管员

- C.会计主管

- D.出纳

-

下列各项中,属于资产类项目的有( )。

- A.现金

- B.固定资产

- C.无形资产

- D.银行存款

-

账户按照经济内容进行分类,分为( )。

- A.资产类账户

- B.负债类账户

- C.所有者权益类账户

- D.损益类账户

-

属于只引起会计等式左边会计要素变动的经济业务有( )。

- A.购买材料800元,货物款项暂欠

- B.从银行提取现金600元

- C.购买机器一台,以存款支付10万元货款

- D.接受国家投资200万元

-

“待处理财产损溢”账户的借方登记( )。

- A.待处理盘亏存货的价值

- B.待处理盘盈存货的价值

- C.盘盈存货的转销价值

- D.盘亏存货的转销价值

-

企业会计报表按照其所反映的经济内容分为( )。

- A.资产负债表

- B.利润表

- C.现金流量表

- D.收入支出总表

-

会计核算采用的计量单位有( )。

- A.货币计量

- B.实物计量

- C.劳动计量

- D.时间计量

-

下列各项,可对利润总额产生影响的是( )。

- A.营业利润

- B.投资净收益

- C.补贴收入

- D.营业外收支净额

-

下列各项关于会计核算和会计监督之间关系的说法中,正确的是( )。

- A.两者之间存在着相辅相成、辩证统一的关系

- B.会计核算是会计监督的基础

- C.会计监督是会计核算的保障

- D.会计监督和会计核算没有什么必然的联系

-

下列公式中,属于会计等式的是( )。

- A.资产=权益

- B.收入-费用=利润

- C.本期借方发生额=本期贷方发生额

- D.期末余额=期初余额+本期增加额-本期减少额

-

下列关于负债和所有者权益的说法正确的是( )。

- A.负债是对内对外所承担的经济责任,企业负有偿还的义务

- B.企业清算时,所有者权益具有优先清偿权

- C.负债不能参与利润分配

- D.所有者权益中的基本部分可以参与企业的利润分配

-

所有者权益包括( )等。

- A.长期投资

- B.实收资本

- C.资本公积

- D.未分配利润

-

江西某企业某账户的期初余额为5600 ,本期期末余额为5700元,本期减少发生额为800元,则该账户本期增加发生额为( )元。

- A.900

- B.10500

- C.700

- D.12100

-

下列经济业务中,( )不会发生。

- A.资产增加,权益增加

- B.资产减少,权益增加

- C.权益不变,资产有增有减

- D.资产不变,权益有增有减

-

下列项目中,属于所有者权益的是( )。

- A.对外投资

- B.股票

- C.法定财产重估增值

- D.对外捐赠

-

企业长期债权投资中1年内到期的部分,应该填列在( )类下。

- A.长期投资

- B.流动资产

- C.固定资产

- D.无形资产及其他资产

-

付款凭证左上角的“贷方科目”可能登记的科目有( )。

- A.应付账款

- B.银行存款

- C.预付账款

- D.其他应付款

-

下列各项中,应通过“其他应付款”科目核算的是( )。

- A.应付现金股利

- B.应付管理人员工资

- C.应付租入包装物租金

- D.应付购入材料款

-

股份有限公司溢价发行股票时,实际收到的款项超过股票面值总额的数额,记入( )科目进行核算。

- A.实收资本

- B.短期借款

- C.资本公积

- D.盈余公积

-

投资者投入的固定资产,按( )作为其成本。

- A.按同类或类似固定资产的市场价格

- B.按同类或类似固定资产的市场价格减去按该项资产的新旧程度估计的价值损耗后的余额

- C.建造该项固定资产达到预定可使用状态前所发生的必要支出

- D.投资各方确认的价值

-

根据福利部门人员的工资计提的福利费应记入( )账户。

- A.生产成本

- B.管理费用

- C.应付职工薪酬

- D.销售费用

-

南昌某会计从业资格考试辅导班学员小E、小F、小G、小H四人课间休息期间,一起讨论账户借贷双方登记的内容,结果三人被老师狠批,一人受到褒奖,其中正确的说法是( )。

- A.小E说:借方反映资产、负债、所有者权益、收入、费用增加,贷方则相反

- B.小F说:借方反映资产、收入增加,负债、所有者权益、费用减少,贷方则反之

- C.小G说:借方反映资产、费用增减,贷方反映负债、所有者权益、收入增减

- D.小H说:借方反映资产、费用增加,负债、所有者权益、收入减少,贷方则反之

-

在下列有关账项核对中,不属于账账核对的内容是( )。

- A.银行存款日记账余额与银行对账单余额的核对

- B.银行存款日记账余额与其总账余额的核对

- C.总账账户借方发生额合计与其明细账借方发生额合计的核对

- D.总账账户贷方余额与其明细账贷方余额合计的核对

-

对应收账款进行清查时,应采用的方法是( )。

- A.与记账凭证核对

- B.函证法

- C.实地盘点法

- D.技术推算法

-

下列各项,不属于原始凭证审核内容的是( )。

- A.凭证反映的内容是否真实

- B.凭证各项基本要素是否齐全

- C.会计科目的使用是否正确

- D.凭证是否有填制单位的公章和填制人员的签章

-

下列记账凭证中,只用于记录不涉及现金和银行存款业务的记账凭证是( )。

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.累计凭证

-

账户的对应关系是指( )。

- A.总分类账户与明细分类账户之间的关系

- B.有关账户之间的应借应贷关系

- C.资产类账户与负债类账户之间的关系

- D.成本类账户与损益类账户之间的关系

-

下列记账差错中,能通过编制试算平衡表判断的记账差错是( )。

- A.漏记了某项经济业务

- B.错误地使用了应借记的会计科目

- C.只登记了会计分录的借方或贷方,漏记了另一方

- D.颠倒了记账方向

-

某企业月初有短期借款40万元,本月向银行借入短期借款45万元,以银行存款偿还短期借款20万元,则月末“短期借款”账户的余额为( )。

- A.借方65万元

- B.贷方65万元

- C.借方15万元

- D.贷方15万元

-

下列科目中,属于损益类的是( )。

- A.制造费用

- B.本年利润

- C.预提费用

- D.主营业务税金及附加

-

持续经营是建立在( )基础上的。

- A.会计主体

- B.权责发生制原则

- C.会计分期

- D.货币计量

-

下列各项中,属于流动负债的有( )。

- A.实收资本

- B.应付股利

- C.应收账款

- D.预付账款