2012年会计从业考试《会计基础》机试模拟试卷(五)

-

试算平衡表

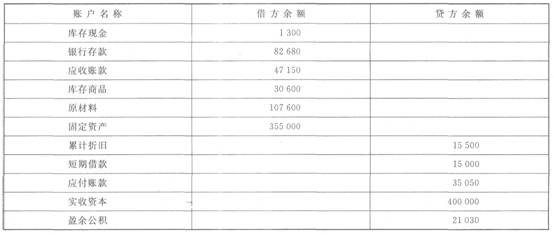

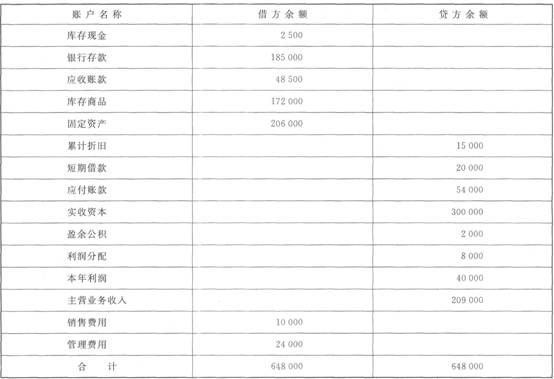

【资料1】汇天公司2011年12月末结账前的余额试算平衡表如下。

汇天公司结账前的余额试算平衡表

2011年12月31日单位:元

【资料2】由于存在若于错误,故该表借贷不平衡。经核对日记账及分类账发现以下错误。(1)从银行提现金830元备用,误记为380元。

(2)赊购材料一批,计3900元,登账时误记入应付账款借方。

(3)从银行取得短期借款1Oo00元,登账时漏记“短期借款”账户。

(4)虚记一笔赊销商品业务,金额为12000元。

(5)通过银行转账违约罚款4600元,登账时误记入管理费用借方6400元。

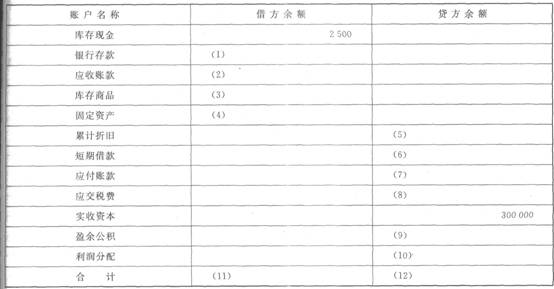

【要求】根据上述资料,完成下列汇天公司12月份结账后的余额试算平衡表的编制。

汇天公司结账后的余额试算平衡表

2011年12月31日单位:元

-

平行登记

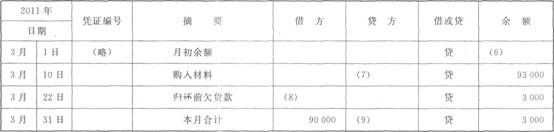

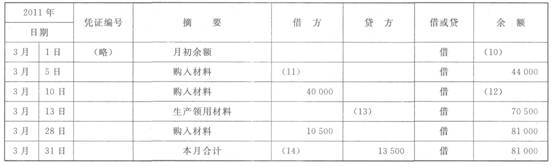

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购入甲材料850千克,单价20元,价款17 000元;购入乙材料1 200千克,单价15元,价款18 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购入甲材料2 000千克,单价20元,价款40 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用乙材料900千克,单价15元,价值13 500元。

(4)22日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款90 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料700千克,单价15元,价款10 500元已用银行存款支付,材料已验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

应付账款明细分类账

会计科目:海明公司 单位:元

总分类账

会计科目:原材料 单位:元

-

试算平衡表

【资料1】汇天公司2011年12月末结账前的余额试算平衡表如下。

汇天公司结账前的余额试算平衡表

2011年12月 单位:元

【资料2】月末,汇天公司的会计人员对有关经济事项进行了结账处理并发现了下列记账错误。

(1)计提本月办公用固定资产折旧6 000元。

(2)结转本月已售商品成本,共计1OO 000元。

(3)收到外单位归还的购货款4 000元,误记成相反方向。

(4)盘亏材料1 000元属意外损失,过账误记入“管理费用”账户。

(5)结转本月的损益类账户至“本年利润”账户。

(6)按25%的所得税税率计算本月应交所得税。

(7)将本月所得税结转至“本年利润”账户。

(8)结转“本年利润”账户。

【要求】根据上述资料,完成汇天公司12月份结账后的余额试算平衡表的编制。

汇天公司结账后的余额试算平衡表

2011年]2月 单位:元

-

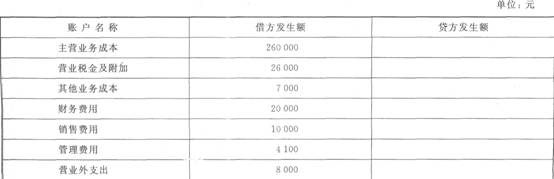

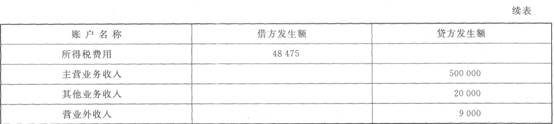

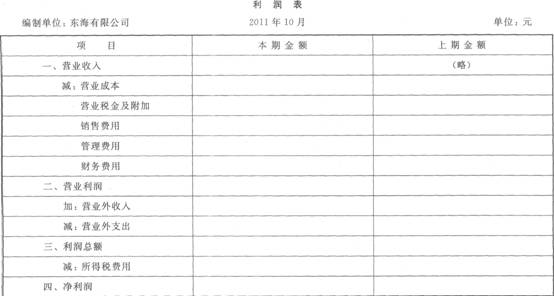

利润表

【资料】东海有限公司2011年10月31日各收入、费用类账户结转前的资料如下。

【要求】编制利润表。

-

财政部门销毁会计档案时,应当由同级财政部门派员参加监销。( )

- 正确

- 错误

-

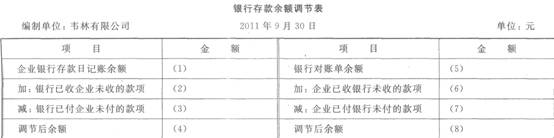

银行存款余额调节表

【资料】韦林有限公司2011年9月30日银行存款日记账余额为372 400元,经核对,公司与银行均无记账错误,但是发现有下列未达账项。

(1)韦林有限公司开出一张金额为58 500元的转账支票用以支付货款,但对方单位尚未持该支票到银行兑现。

(2)韦林有限公司已送存银行的某客户转账支票18 000元,因对方存款不足而被退票,而公司未接到通知。

(3)银行已代为支付本月的电话费1 680元,但公司未接到付款通知而尚未人账。

(4)银行计算应付给韦林有限公司的利息600元,银行已入账,而公司尚未收到收款通知。

(5)公司委托银行代收的货款69 600元,银行已收款入账,但公司尚未收到收款通知。

(6)韦林有限公司收到购货方转账支票一张,金额为12 000元,已经送存银行,但银行尚未入账。

假设公司与银行的存款余额调整后核对相符。

【要求】请代韦林有限公司完成以下银行存款余额调节表的编制。

-

负债类账户登记借方金额,表示该账户金额的蹭加,登记贷方金额,表示该账户金额的减少。( )

- 正确

- 错误

-

记账凭证的填制日期与原始凭证的填制日期必须相同。( )

- 正确

- 错误

-

会计科目是具有一定格式和结构,分为左右两个方向。( )

- 正确

- 错误

-

小企业年度财务会计报告可以不编制会计报表附注。( )

- 正确

- 错误

-

总账既可提供总括资料,又可提供详细资料。( )

- 正确

- 错误

-

持续经营是指企业能持续不断地经营下去,因而它仅仅是一项会计假设,缺乏客观存在的基础。( )

- 正确

- 错误

-

财务报告类会计档案包括月度、季度、年度财务报表及其附表、附注,不包括文字说明。( )

- 正确

- 错误

-

资产负债表的下列项目中,需要根据其明细科目余额计算填列的有( )。

- A.应收账款

- B.应收票据

- C.应付账款

- D.货币资金

-

根据财产物资盘点结果填制“实存账存对比表”,可以作为调整账面记录的原始凭证。( )

- 正确

- 错误

-

保管期限为3年的会计档案的有( )。

- A.月度财务报告

- B.季度财务报告

- C.行政单位月度报表

- D.财政总预算会计旬报

-

财务成果的计算和处理一般包括( )。

- A.利润的计算

- B.所得税的计算

- C.所得税的结转

- D.利润的分配

-

账户记录可能存在的不能由试算平衡表来发现的错误有( )。

- A.一笔经济业务的记录全部被漏记或重记

- B.一笔经济业务的借贷双方。在编制会计分录时,金额上发生同样的错误

- C.在编制会计分录时,一笔经济业务应借应贷的账户相互颠倒

- D.会计分录的借贷双方或一方,在过入总分类账误记了账户

-

下列账户的明细账账页格式应采用数量金额式的有( )。

- A.包装物及库存商品

- B.原材料

- C.库存现金

- D.库存商品

-

凭证中不属于自制原始凭证的包括( )。

- A.银行收款通知

- B.付款通知

- C.从购买方获得的销售发票

- D.销售商品所开具的销售发票

-

下列原始凭证中,属于一次凭证的包括( )。

- A.发票

- B.发料汇总表

- C.限额领料单

- D.本企业开出的收款收据

-

下列各项中,属于会计职能的是( )。

- A.评价经营业绩

- B.会计核算

- C.预测经济前景

- D.参与经济决策

-

复式记账法要点有( )。

- A.当经济业务发生时,既登记总账,又登记明细账

- B.当经济业务发生时,同时在两个账户中登记

- C.当经济业务发生时,同时在两个或两个以上账户中相互联系地登记

- D.当经济业务发生时,必须以相等的金额进行登记

-

企业财务会计报告的使用者通常包括( )。

- A.投资者

- B.债权者

- C.企业管理人员

- D.政府及相关机构

-

年度财务会计报告在每年度终了时编制,应于年度终了后( )内对外提供。

- A.15日

- B.30日

- C.2个月

- D.4个月

-

复式记账法,是对每一笔经纪业务事项都要在( )相互联系的账户中进行登记。

- A.两个

- B.三个

- C.一个

- D.两个或两个以上

-

下列会计档案中,保管期限为25年的是( )。

- A.银行存款总账

- B.银行存款日记账

- C.汇总凭证

- D.辅助账簿

-

企业的固定资产卡片的保管期限为( )。

- A.固定资产清理报废时

- B.固定资产清理报废后l年

- C.固定资产清理报废后2年

- D.固定资产清理报废后5年

-

会计凭证是( )的依据。

- A.编制报表

- B.记账凭证

- C.登记账簿

- D.原始凭证

-

确定会计核算的空间范围是( )。

- A.会计分期

- B.会计监督

- C.会计主体

- D.持续经营

-

企业以银行存款偿还债务,表现为( )。

- A.一项资产增加,另一项资产减少

- B.一项负债增加,另一项负债减少

- C.一项资产减少,另一项负债增加

- D.一项资产减少,另一项负债减少

-

某项经济业务的会计分录为

借:资本公积5000

贷:实收资本5000

该分录表示( )。

- A.一个资产项目减少5000元,一个所有者权益项目增加5000元

- B.一个所有者权益项目增加5000元,另一个所有者权益项目减少5000元

- C.一个资产项目增加5000元,一个所有者权益项目增加5000元

- D.一个所有者权益项目增加5000元,另一个所有者权益项目也增加5000元

-

( )是指经济业务应借、应贷账户及其金额的记录。

- A.记账凭证

- B.简单分录

- C.会计分录

- D.登记账簿

-

现金清查中发现现金短缺600元,经查应由责任人赔偿400元,其余无法查明原因,经批准处理后的会计分录为( )。

- A.借:库存现金 600 贷:待处理财产损溢 600

- B.借:待处理财产损溢 600贷:库存现金 600

- C.借:其他应收款400管理费用 200 营业外支出 200贷:待处理财产损溢 600

- D.借:其他应收款400贷:待处理财产损溢 600

-

在一定时期内多次记录发生的同类型经济业务的原始凭证称为( )。

- A.一次凭证

- B.累计原始凭证

- C.转账凭证

- D.汇总原始凭证

-

会计对象是企业事业单位的( )。

- A.经济活动

- B.经济资源

- C.资金运动

- D.劳动耗费

-

借贷记账法的发生额试算平衡是指( )。

- A.资产借方发生额等于负债贷方发生额

- B.资产借方发生额等于所有者权益贷方发生额

- C.全部账户的借方发生额等于全部账户的贷方发生额

- D.资产借方发生额等于资产贷方发生额

-

各单位每年形成的会计档案,都应由本单位( )负责整理立卷,装订成册,编制会计档案保管清册。

- A.财务会计部门

- B.档案部门

- C.人事部门

- D.指定专人

-

某大型企业资产总额为5 000万元,负债为100万元,以银行存款500万元偿还借款,并以银行存款500万元购买固定资产后,该企业资产总额为( )万元。

- A.4 000

- B.3 000

- C.4 500

- D.2 000