厦门2010年会计从业资格考试《会计基础》命题预测试卷三

-

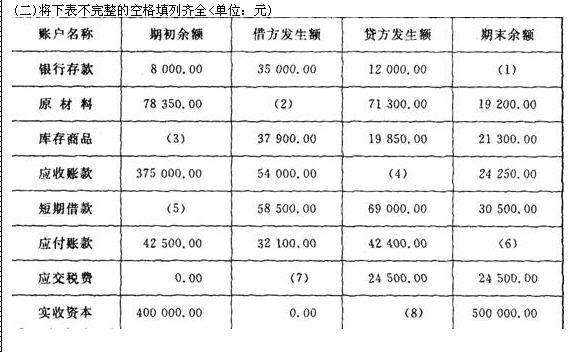

第 54 题

-

第 51 题会计主体

-

第 50 题明细账一般是逐日逐笔登记,也可以定期汇总登记。 ( )

- 正确

- 错误

-

第 52 题复式记账法

-

第 49 题把现金存入银行,实际工作中应编制银行存款收款凭证。 ( )

- 正确

- 错误

-

第 48 题对账就是核对账目,即对各种会计账簿之间相对应记录进行核对。 ( )

- 正确

- 错误

-

第 46 题在借贷记账法下,所有账户的借方登记增加数,贷方登记减少数。 ( )

- 正确

- 错误

-

第 47 题在进行库存现金和存货清查时,出纳人员和实物保管人员不得在场。 ( )

- 正确

- 错误

-

第 45 题各种账务处理程序下,会计报表的编制方法都是相同的。 ( )

- 正确

- 错误

-

第 44 题资产负债表是将企业某一时期的全部资产、负债和所有者权益项目进行适当分类、汇总和排列后编制而成的。 ( )

- 正确

- 错误

-

第 42 题会计科目具有一定的结构,通常划分为左右两方。 ( )

- 正确

- 错误

-

第 43 题一个复合分录可以分解为若干个简单分录,若干个简单分录又可以复合为一个复合分录。 ( )

- 正确

- 错误

-

第 41 题如果某个总分类账户余额为零,则其所属的各明细账户的余额也分别为零。 ( )

- 正确

- 错误

-

第 39 题实物资产的清查方法主要有( )。

-

第 40 题对职工外出借款凭据,正确的处理方法是( )。

-

第 38 题总分类账户余额试算平衡表中的平衡数字有( )。

-

第 36 题下列各项中,属于记账凭证的有( )。

-

第37题下列符合登记会计账簿基本要求的有( )。

-

第 35 题权责发生制原则的要求是( )。

-

第 33 题记账凭证必须具备的基本内容有( )。

-

第 34 题影响企业会计凭证传递的因素有( )。

-

第 32 题对账的目的是为了保证账簿记录的正确性,做到( )。

-

第 31 题记账凭证按其编制方法不同,可分为( )。

-

第 30 题关于原始凭证的填制要求,下列表述中,正确的有( )。

-

第 29 题关于记账凭证的填制要求,除了内容完整、书写清楚规范以外,还必须做到( )。

-

第 28 题以下符合借贷记账法记账规则的有( )。

-

第 26 题关于损益类账户,下列表述中,正确的有( )。

-

第 27 题下列属于成本类科目的有( )。

-

第 24 题下列项目中,属于企业资产的是( )。

-

第 25 题关于账户期末余额的列示,下列表述中正确的有( )。

-

第 23 题关于利润分配核算,下列表述中正确的有( )。

-

第 22 题下列各项中,属于备查账簿的有( )。

-

第 21 题资产负债表中货币资金项目的期末数应根据( )账户的期末余额余额计算填列。

-

第 20 题会计核算工作的起点是( )。

-

第 19 题下列各项中,能够作为费用核算的是( )。

-

第 17 题账户余额一般与( )在同一方向。

-

第 16 题为保证会计账簿记录的正确性,会计人员编制记账凭证时必须依据( )

-

第 18 题下列项目中,属于资产项目的是( )。

-

第 15 题( )是根据有关库存现金和银行存款收入业务的原始凭证填制的。

-

第 14 题下列属于反映企业经营成果的会计要素是( )

-

第 12 题能够提供企业某一类经济业务增减变化总包括信息的账簿是( )。

-

第 13 题“¥8 050.06”的规范大写金额是( )。

-

第 11 题权责发生制原则主要用于确认( )的归属。

-

第 10 题丁字形账户的走边记录的发生余额为( )

-

第 9 题资产负债表是根据( )这一会计等式编制的。

-

第 7 题下列各项中,应在“应付职工薪酬”账户贷方登记的是( )。

-

第 8 题记账凭证账务处理程序适用于( )的单位。

-

第 4 题企业以银行存款50万元购入设备,这项业务发生后( )。

-

第 6 题下列错误中,能通过试算平衡查找到的有( )。

-

第 5 题记账凭证是由( )编制的。

-

第 3 题在会计实务中,原始凭证按照填制手续及内容不同,可以分为( )

-

第 1 题“管理费用”明细分类账,一般使用的账簿格式是( )。

-

第 2 题科目汇总表账务处理程序的优点是( )。