2016年湖南会计从业资格考试《会计电算化》冲刺试卷(3)

-

(操作员:12;账套:101;操作日期:2015年1月1日)

设置账套的凭证类型,其中银付凭证类型设置如下。

编码:银收

名称:银行收款凭证

格式:收款凭证

借方必有科目:1002

-

(用户名“101”;密码为空;账套“900”;会计年度“2015”)日期“2015-01-31”编制会计报表。

以账套主管的身份注册信息账户。

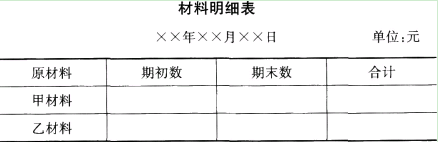

(1)报表格式定义如下

说明:年、月、日设置为关键字。其他内容自行设定。

(2)定义报表公式

甲材料期初数=QC(“140301”,月);甲材料期末数=QM(“140301”,月)

乙材料期初数=QC(“140302”,月);乙材料期末数=QM(“140302”,月)

期初数合计=甲材料期初数+乙材料期初数

期末数合计=甲材料期末数+乙材料期末数

(3)生成报表数据

输入关键字“2015年1月31日”,生成材料明细表数据。

(4)保存报表

将生成的报表数据以“材料明细表.rep”保存到“我的文档”文件夹。

(5)调用报表模板

调用报表模板,输入关键字“2015年1月”,生成利润表数据。

-

设置自定义转账凭证

转账序号:0001;

转账说明:计提短期借款利息;

凭证类别:转账凭证;

借:账务费用(6603)JG( )(取对方科目结果)

贷:应付利息(2231)QM(2001,月)*0.09/12(“短期借款”期末余额*0.09/12)

-

增加一个一级部门,部门编码为“99”,部门名称为“立信服务中心”。

-

(用户名:22;账套:202;;操作日期:2015年9月30 日)

查询银行存款(1002)月份综合明细账。

-

(用户名:22;账套:401;操作日期:2015年9月30日)

在“正式人员1”工资类别下,录人工资变动数据。

姓名:李兰

事假天数:3

-

(用户名:4;账套:301;操作日期:2015年1月1日)

设置部门档案。

部门编号:3;

部门名称:行政部;

部门属性:行政管理。

-

审核输入凭证、记账,月末转账。

-

[账套][999]演示账套

会计年度:2015

以用户名为demo,密码demo,并于2015年3月1日登录999账套进行基础设置。

新增会计科目。

科目编码

科目名称

辅助账类型

660101

管理费用一广告费

部门核算

100203

银行存款一农行存款

部门核算

-

把核算项目仓库中编码为“001”的“兴辰库”名称改为“兴旺库”,编码不变。

-

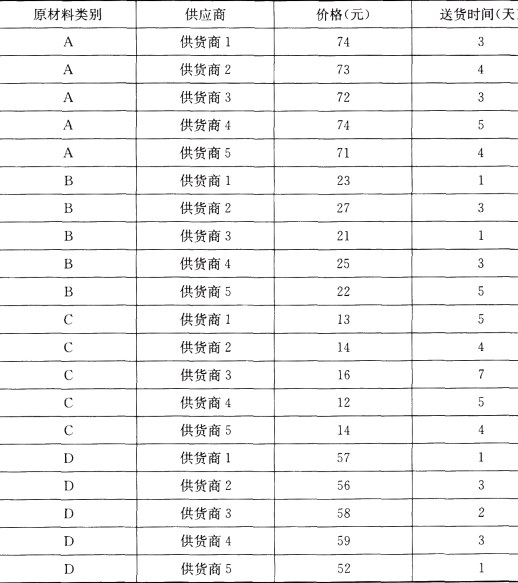

下表为某企业所需四种原材料的5个供货商所提供的价格、送货时间的数据。

(1)采用数据筛选的功能,筛选出由供应商3供应原材料的价格、送货时间,并按照价格进行降序排列。

(2)使用数据透视表,将原材料类别作为筛选器,供货商作为列,价格作为值,建立数据透视表。

(3)将每种原材料的供应价格最低的供货商的填充色设置为蓝色。

-

(用户名:11;账套:501;操作日期:2015年4月1日)

录入凭证。

2015年4月8日,天平科技有限公司出纳开出现金支票提取现金5600元备用。

2015年4月12日,以现金4500元购买计算机。

-

[账套][999]演示账套

会计年度:2015

以用户名为admin,密码admin,并于2015年6月20日登录999账套,审核该月凭证号为0012的凭证。

-

录入凭证。2015年1月8日,天平咨询有限公司出纳开出现金支票提取现金3000元备用。2015年1月12日,以现金2500元购买打印机。

-

会计核算软件结账后,如果发现遗漏,还可以再输入上一会计期间的会计凭证。( )

- 正确

- 错误

-

(用户名:15;账套:801;操作日期:2015年6月1日)

建立人员档案。

在“正式人员004”工资类别下,建立人员档案。人员编码:11000301;人员姓名:张学章;部门名称:销售部;人员类别:销售人员;银行名称:工商银行万寿路支行;银行账号:20100503001。

-

按照会计科目编码级长规定,对已给编码从右到左对其取数,即可得级次数。( )

- 正确

- 错误

-

基本会计岗位和电算化会计岗位,可在保证会计数据安全的前提下,进行岗位交叉设置。( )

- 正确

- 错误

-

在工资核算系统中,单项数据录入是指逐个记录地录入指定的某一项或若干项的工资数据,一般适用于录入无规律的变动数据,例如水电费、房租等。( )

- 正确

- 错误

-

记账凭证的编号可以由人工编制,也可以由会计核算软件自动编制,最好由手工编制,且可以中间断号。( )

- 正确

- 错误

-

在输入过程中,对已经输入但未登记会计账簿的机内记账凭证审核通过后即不能再提供对机内凭证的修改。( )

- 正确

- 错误

-

业务量较少的单位可以不进行凭证分类,即只设置“记账凭证”一种类别。( )

- 正确

- 错误

-

设置收付结算方式的目的是建立和管理企业在经营活动中所涉及的货币结算方式,方便银行对账、票据管理和结算票据的使用。( )

- 正确

- 错误

-

冲销凭证功能用于自动制作一张与错误凭证科目相同、金额相反的凭证。( )

- 正确

- 错误

-

应收账款系统初始化时设置科目是为了日后自动生成记账凭证,所以必须是账务处理系统中确实存在的科目,但不限于最明细的科目。( )

- 正确

- 错误

-

对会计软件进行升级的原因主要有( )。

- A.因改错而升级版本

- B.因功能改进而升级版本

- C.因功能扩充而升级版本

- D.因运行平台升级而升级版本

-

固定资产账套参数中的财务接口需要设置对账科目,包括( )。

- A.银行存款科目

- B.固定资产科目

- C.累计折旧科目

- D.固定资产减值准备科目

-

影响计算机系统安全的主要风险来自( )。

- A.系统故障的风险

- B.内部人员道德风险

- C.系统关联方道德风险

- D.社会道德风险

-

下列属于凭证审核操作控制的是( )。

- A.审核人员和控制人员不能是同一人

- B.审核凭证只能由具有审核权限的人员进行

- C.审核未通过的凭证必须进行修改,并通过审核后方可被记账

- D.经过审核的凭证不能进行修改和删除

-

下列属于企业与外部单位联合开发会计软件的缺点的是( )。

- A.开发工作既考虑了企业的自身需求,又利用了外单位的软件开发力量,开发的系统质量较高

- B.开发周期较长

- C.企业内部人员参与开发,对系统的结构和流程较熟悉,有利于企业日后进行系统维护和升级

- D.企业支付给外单位的开发费用相对较高

-

会计软件中执行银行对账功能,具体步骤包括( )。

- A.银行对账初始数据录入

- B.本月银行对账单录入

- C.对账

- D.银行存款余额调节表的编制

-

在输人记账凭证的过程中,会计核算软件必须提供的提示功能包括( )。

- A.正在输入的记账凭证编号是否与已输入的机内记账凭证编号重复

- B.以编号形式输入会计科目的,可不提示该编号所对应的会计科目名称

- C.正在输入的记账凭证中的会计科目,当借贷双方金额不平衡或没有输入金额时,应提示并拒绝执行

- D.正在输入的记账凭证有借方会计科目而无贷方会计科目,或者有贷方会计科目而无借方会计科目的,都可以保存

-

应收款系统提供的分析功能一般有( )。

- A.应收款账龄分析

- B.应收账款的周转分析

- C.应收款的欠款分析

- D.坏账分析

-

会计软件的应用流程一般包括( )。

- A.系统初始化

- B.日常处理

- C.期末处理

- D.软件升级

-

下列关于数据清单的说法正确的有( )。

- A.数据清单是以具有相同结构方式存储的数据集合

- B.在Excel中可认为数据清单就是一个数据库,可利用数据库技术方便地管理数据

- C.数据清单是一种包含一行列标题和多行数据组成

- D.数据清单与Excel中的原有的工作表没有什么不同

-

计算机账务处理系统中,记账后的凭证发现错误时,应采用( )方法进行修改。

- A.负数冲正或补充登记

- B.负数冲正

- C.补充登记

- D.删除凭证

-

会计软件条件下,仍然需要用人工完成的会计处理环节是( )

- A.编制凭证

- B.登记总账

- C.编制报表

- D.登记明细账

-

账务处理子系统主要解决会计数据处理中( )的问题。

- A.从记账凭证到账簿

- B.从原始凭证到账簿

- C.从记账凭证到报表

- D.从原始凭证到报表

-

报表系统中,QM( )函数的含义是( )。

- A.期初余额

- B.金额式期末余额

- C.借方发生额

- D.贷方发生额

-

在Excel中,使用地址D1引用工作表第D列第1行的单元格,这称为对单元格的( )。

- A.绝对地址引用

- B.相对地址引用

- C.混合地址引用

- D.三维地址引用

-

期初余额录入完毕后,应当进行( )。

- A.设置凭证类型

- B.试算平衡

- C.输入凭证

- D.记账

-

填制凭证时,操作员输入科目代码后,系统将自动显示( )。

- A.科目类型

- B.科目名称

- C.借方金额

- D.贷方金额

-

用户设置的每一种外币,除了给出货币代码、名称、折算方式、小数位数之外,还应选定是固定汇率还是浮动汇率,并至少给出本期( )。

- A.期末汇率

- B.期末余额

- C.期初汇率

- D.期初余额

-

下列有关自定义报表的叙述中,错误的是( )。

- A.由用户自己定义报表的格式、数据来源及计算方法

- B.系统按程序规定的途径取得数据并输出由系统设定格式的报表

- C.编制自定义报表必须使用通用报表系统提供的功能

- D.改变报表格式时用户只需修改原先的定义,而不必修改系统程序

-

凭证一旦保存,其( )不能修改。

- A.制单日期

- B.摘要

- C.凭证编号

- D.金额