2015年内蒙古省会计从业《会计电算化》全真模拟试卷(3)

-

根据下列经济业务,以廖天身份登录(132)北京海华科技有限公司账套,编制记账凭证。严格按要求录入凭证信息,如摘要为日常业务,日期为业务要求日期,附件张数等都要详细录入。

(1)11月31日,将材料发出用于生产B产品和车间与厂部一般耗用(附件2张)。

B产品生产用2000千克单价10元/千克共计20000元

厂部一般耗用100千克单价10元/千克共计1 000元

借:生产成本——基本生产成本10000

制造费用1000

贷:原材料11000

(2)11月31日,以工行存款3000元支付企业聘请会计师事务所清账、验资发生的费用(附件2张)。

借:管理费用3000

贷:银行存款3000

(3)11月31日,员工王翔出差借差旅费4500元,用银行存款支付(附件2张)。

借:其他应收款4500

贷:银行存款4500

-

新建账套

(1)账套信息:

账套号:222

账套名称:汇龙文化有限公司

路径:默认

启用会计期间:2014年1月(会计期间设置2014-01—1至2014—12-31)

(2)单位信息:

单位名称:汇龙文化有限公司

单位简称:汇龙文化

(3)核算类型:

记账本位币:人民币(RMB)

企业类型:工业

行业性质:2007年新会计准则

账套主管:默认

按行业性质预置科目

(4)基础信息:

该企业有外币核算,进行经济业务处理时,不需要对存货、客户、供应商进行分类。

(5)分类编码方案:

科目编码级次:4222

部门编码级次:123

地区编码级次:123

其他:默认

(6)系统启用:

账务处理、工资核算、固定资产核算模块的启用13期为“2014年1月1日”。

-

(用户名:04账套:004;操作日期:2014年11月15日)

输入“其他应收款”科目的期初余额

日期:2014年11月15日

个人:销售部张浩

摘要:预借差旅费

方向:借方

金额:3500元

-

凭证修改:以许飞身份登录,将“转0001号”凭证中的借方科目“应收账款”的个人辅助项修改为“销售部吴敏”,借贷方金额修改为3000元。

-

(用户名:012;账套:333;操作日期:2014年12月15日)销售人员李云预借差旅费5000元,填制并保存付款凭证

摘要:借出差旅费

会计分录:

借:其他应收款——李云5000

贷:库存现金5000

·37·

-

收款结算

将客户为“永恒公司”、金额为23100元的收款单与相同金额的销售发票进行核销。

-

(用户名:12;账套:002;操作日期:2014年9月1日)输入期初余额并试算平衡

现金:30000元

实收资本:30000元

-

(用户名:022;账套:333;操作日期:2014年8月31日)整理8月份的凭证

-

(用户名:11;账套:001;操作日期:2014年12月25日)将“转001号”凭证中的借方科目“应收账款”的个人辅助项修改为“生产部张娜”,借贷方金额修改为800元

-

由操作员许飞操作,调用报表模板,行业“工业企业”,报表类型“资产负债表”,将报表以表名“工业企业资产负债表.rep”保存在考生文件夹(D:\Exam\会计电算化\练习考号)下。

-

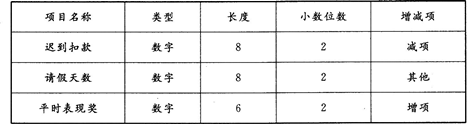

(用户名:002;账套:222;操作日期:2014年9月12日)设置工资项目

项目名称:通讯补贴

类型:数字

长度:8

小数位数:2

增减项:增项

-

设置客户档案

客户编号

客户名称

客户简称

001

首创鸿天科技公司

首创鸿天

002

达美科技有限公司

达美

-

(用户名:02;账套:222;操作日期:2014年11月20日)输入固定资产原始卡片

固定资产编号:001

资产类别:01

资产名称:汽车

所在部门:财务部

增加方式:直接购入

使用状况:在用

开始使用日期:2009.07.08

使用年限:15

原值:300000

累计折旧:80000

-

根据以下信息。建立账套。

(1)账套信息

账套号:101

账套名称:国泰科技有限公司

启用会计期间:2012年1月

(2)单位信息

单位名称:国泰科技有限公司

单位简称:国泰公司

(3)核算类型

行业性质:2007年新会计准则

账套主管:demo

记账本位币:人民币(RMB)

(4)基础信息

外币核算:有

(5)编码方案

科目编码级次:4—2—2

(6)系统启用

启用固定资产子系统,启用日期为2012年1月1日

-

会计信息化是企业利用计算机进行会计核算的过程。( )

- 正确

- 错误

-

对于设置了打开权限密码的Excel文件,只有输入正确的密码才能打开。( )

- 正确

- 错误

-

增加工资项目。

-

只要计算机系统没有漏洞,黑客就不能进行攻击。( )

- 正确

- 错误

-

在Excel中,函数MIN用于对满足条件的单元格求和。( )

- 正确

- 错误

-

固定资产管理模块不能提供自动计提折旧的功能。( )

- 正确

- 错误

-

企业购买通用会计软件,可能会因设置复杂而不易操作。( )

- 正确

- 错误

-

多用户结构主机与终端的距离较近,并为各终端提供虚拟内存,各终端不可同时输入数据。( )

- 正确

- 错误

-

微机局域网络主要适用于大中型企业。( )

- 正确

- 错误

-

日常处理是指在每个会计期间内,企业El常运营过程中简单、偶尔发生的业务处理过程。( )

- 正确

- 错误

-

固定资产折旧方法通常包括( )。

- A.平均年限法

- B.年数总和法

- C.残值率法

- D.双倍余额递减法

-

会计人员使用会计软件后,在离开电脑时,必须立即退出会计软件,以防止他人偷窥系统数据。( )

- 正确

- 错误

-

企业应用可扩展商业报告语言(XBRL)的优势主要有( )。

- A.能够降低数据采集成本

- B.提供更具可信度和相关性的信息

- C.使财务数据具有更广泛的可比性

- D.适应变化的会计准则的要求

-

结账工作执行时,系统会检查相关工作的完成情况,主要包括( )。

- A.检查本月记账凭证是否已经全部记账

- B.检查总账与明细账、总账与辅助账是否对账正确

- C.对科目余额进行试算平衡

- D.检查损益类账户是否已经结转到本年利润

-

会计报表按输出方式的不同,通常分为( )。

- A.图形输出

- B.磁盘输出

- C.打印输出

- D.文字查询输出

-

计算机病毒按其破坏能力分类,可分为( )。

- A.良性病毒

- B.恶性病毒

- C.阴性病毒

- D.阳性病毒

-

一般情况下,下列会计科目的余额方向为借方的有( )。

- A.负债类

- B.费用类

- C.成本类

- D.资产类

-

防范黑客的措施主要包括( )。

- A.制定相关法律法规加以约束

- B.身份认证

- C.数据加密

- D.建立完善的访问控制策略

-

辅助账查询一般包括( )。

- A.会计科目代码

- B.个人往来

- C.部门核算

- D.项目核算的辅助总账

-

报表格式设置的具体内容一般包括( )。

- A.画表格线

- B.定义报表尺寸

- C.定义单元属性

- D.设置关键字

-

企业配置会计软件采用( )方式,可以大大减轻维护软件的负担。

- A.购买通用会计软件

- B.自行开发

- C.委托外部单位开发

- D.企业与外部单位联合开发

-

采用企业与外部单位联合开发会计软件方式的优点主要有( )。

- A.开发的系统质量较高

- B.企业人员对系统的结构和流程较熟悉

- C.有利于企业日后进行系统维护和升级

- D.系统开发的周期较短

-

关于计算机病毒的传播途径,下列说法不正确的是( )。

- A.共用软盘

- B.复制软盘

- C.和带病毒软盘放在一起

- D.借用他人软盘

-

快速添加、查找、修改或删除数据清单中相关记录的对话框是( )。

- A.记录单

- B.数据单

- C.处理单

- D.编辑单

-

在Excel中,公式=MAX(B2:B8)的含义是( )。

- A.求B2到B8这七个单元格数据的最小值

- B.求B2到B8这两个单元格数据的最大值

- C.求B2到B8这七个单元格数据的最大值

- D.求B2到B8这两个单元格数据的最小值

-

用户工作站是指( )。

- A.服务器

- B.客户机

- C.路由器

- D.交换机

-

一个单位或部门组建的小范围网络,通常称为( )。

- A.局域网

- B.城域网

- C.广域网

- D.微机局域网络

-

ROM是指( )。

- A.外存储器

- B.只读存储器

- C.随机存储器

- D.中央处理器

-

不同的会计报表,打印输出的要求不同,通常在中期期末和年末打印的是( )。

- A.库存现金日记账

- B.资产负债表

- C.现金流量表

- D.利润表

-

会计信息系统其实质是将会计数据转化为会计信息的系统,是企业管理信息系统的一个重要子系统,也是( )系统的一个子系统。

- A.AIS

- B.Windows

- C.XBRL

- D.ERP

-

在Excel 2003中,进行绝对引用时,所引用的单元格地址的列坐标和行坐标前面应分别加入的标示符号为( )。

- A.#

- B.$

- C.@

- D.1