度全国会计专业技术资格统一考试《中级财务管理》全真模拟试题(五)

-

甲公司目前有两个互斥的投资项目A和B,有关资料如下:

A.项目的原始投资额现值为280万元,投资期为2年,投产后第l年的营业收入为140万元,付现成本为60万元,非付现成本为40万元。投产后项目可以运营8年,每年的净现金流量都与投产后第一年相等。A项目的内含报酬率为11%。

B.项目的原始投资额现值为380万元,投资期为0年,投产后第l年的税前营业利润为60万元,折旧为20万元,摊销为10万元。投产后项目可以运营8年,每年的净现金流量都与投产后第一年相等。

两个项目的折现率均为10%,所得税税率为25%。

已知:(P/A,12%,8)=4.9676,(P/A,10%,8)=5.3349

(P/F,10%,2)=O.8264,(P/A,10%,10)=6.1446

要求:

(1)计算两个项目各自的净现值;

(2)计算8项目的内含报酬率(年金现值系数保留小数点后四位小数);

(3)计算两个项目的年金净流量;

(4)回答应该选择哪个项目,并说明理由。

-

[资料l-]B企业过去5年的有关资料如下:

[资料Z-]B企业去年(即表中的第5年)产品单位售价为100元,变动成本率为60%,固

[资料Z-]B企业去年(即表中的第5年)产品单位售价为100元,变动成本率为60%,固定经营成本总额为l50万元,利息费用为50万元。

[资料338企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。

[资料4]目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%。

[资料5]如果需要外部筹资,则发行股票,B股票的p系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为l4%,无风险报酬率为2%。

要求:

(1)计算该企业今年的息税前利润、净利润以及DOL、DFL、DTL;

(2)计算今年的息税前利润变动率;

(3)采用高低点法预测今年的资金占用量;

(4)预测今年需要的外部筹资额;

(5)计算8企业的权益资本成本;

(6)计算今年末的平均资本成本。

-

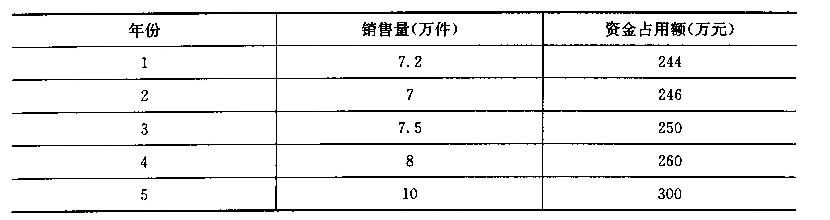

某公司过去8年的产品销售量资料如下:

要求回答下列互不相关的问题(计算结果均保留整数):

要求回答下列互不相关的问题(计算结果均保留整数):(1)用算术平均法预测公司2011年的销售量;

(2)用加权平均法预测公司2011年的销售量;

(3)假设2010年预测销售量为5550万件,用修正的移动平均法预测公司2011年的销售量(假设样本量为3期);

(4)假设2010年预测销售量为5500万件,平滑指数为0.6,用指数平滑法预测公司2011年的销售量。

-

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失为20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少l40万元。

要求:

(1)计算经营净收益和净收益营运指数;

(2)计算经营活动产生的现金流量净额;

(3)计算经营所得现金;

(4)计算现金营运指数;

(5)分析说明现金营运指数小于1的根本原因。

-

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2013年1月份的有关成本资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

要求:

要求:(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的

单位成本。

-

某公司采购一批材料,供应商报价为20000元,付款条件为:3/10、2.5/40、2/60、N/100。目前企业用于支付账款的资金在100天时才能周转回来,如果在100天内付款,只能通过银行借款来解决。

要求:如果银行借款年利率为8%,确定公司采购该批材料的付款时间和付款价格。(一年按360天计算)

-

市场利率上升,证券资产价格上升;市场利率下降,证券资产价格下降。( )

- 正确

- 错误

-

2008年甲公司实现净利润100万元,营业收入为1000万元,平均所有者权益总额为600万元,预计2009年净利润的增长率为5%,其他因素不变,则该公司2009年净资产收益率为17.5%。( )

- 正确

- 错误

-

边际分析定价法,是指基于微分极值原理,通过分析不同价格与销售量组合下的产品边际收入、边际成本和边际利润之间的关系,进行定价决策的一种定量分析方法。当边际利润最大时,利润达到最大值,此时的价格就是最优销售价格。( )

- 正确

- 错误

-

企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而给企业带来更多的收益。( )

- 正确

- 错误

-

在不同规模的投资中心之间进行业绩比较时,使用剩余收益指标优于投资报酬率指标。( )

- 正确

- 错误

-

当企业的经营杠杆系数等于1时,企业的固定性经营成本为零,此时企业没有经营风险。( )

- 正确

- 错误

-

利润最大化、股东财富最大化、企业价值最大化以及相关者利益最大化等各种财务管理目标,都以相关者利益最大化为基础。( )

- 正确

- 错误

-

一般来讲,随着证券资产组合中资产个数的增加,证券资产组合的风险会逐渐降低,如果资产组合中资产的个数足够多,则证券资产组合的风险会全部消除。( )

- 正确

- 错误

-

在采用资金习性预测法预测资金需要量时,一般情况下原材料的保险储备占用的资金应属于半变动资金。( )

- 正确

- 错误

-

按企业取得贷款的用途,分为基本建设贷款和专项贷款。( )

- 正确

- 错误

-

运用因素分析法进行分析时,应注意的问题包括( )。

- A.因素分解的关联性

- B.因素替代的顺序性

- C.顺序替代的连环性

- D.计算结果的准确性

-

在一般情况下,投资决策中的现金流量通常指现金净流量。投资决策中的现金包括( )。

- A.库存现金

- B.设备的变现价值

- C.相关非货币性资产的账面价值

- D.银行存款

-

现阶段,股权激励模式主要有( )。

- A.股票期权模式

- B.限制性股票模式

- C.股票增值权模式

- D.业绩股票模式

-

在下列各项中,能够影响特定资产组合β系数的有( )。

- A.该组合中所有单项资产在组合中所占比重

- B.该组合中所有单项资产各自的β系数

- C.市场组合的无风险收益率

- D.该组合的无风险收益率

-

下列关于企业的资产结构与资本结构关系的表述中,正确的有( )。

- A.拥有大量固定资产的企业,主要通过发行股票筹集资金

- B.拥有较多流动资产的企业,更多地依赖流动负债筹集资金

- C.资产适用于抵押贷款的企业负债较多

- D.以技术研发为主的企业负债较多

-

下列关于留存收益的说法中,不正确的有( )。

- A.留存收益包括资本公积和未分配利润

- B.未分配利润指的是没有分配给股东的净利润

- C.留存收益的筹资数额有限

- D.留存收益筹资可以保持普通股股东的控制权

-

发行可转换债券公司设置赎回条款的目的包括( )。

- A.促使债券持有人转换股份

- B.能使发行公司避免市场利率下降后,继续向债券持有人按照较高的债券票面利率支付利息所蒙受的损失

- C.保证可转换债券顺利地转换成股票,预防投资者到期集中挤兑引发公司破产的悲剧

- D.保护债券投资人的利益

-

下列各项中,不属于存货“缺货成本”的有( )。

- A.存货的保险费用

- B.产成品缺货造成的拖欠发货损失

- C.丧失销售机会的损失

- D.存货资金的应计利息

-

相对固定预算法而言,弹性预算法( )。

- A.预算成本低

- B.预算工作量小

- C.预算范围宽

- D.便于预算执行的评价和考核

-

协调所有者与债权人之间利益冲突的方式包括( )。

- A.市场对公司强行接收或吞并

- B.债权人通过合同实施限制性借款

- C.债权人收回借款

- D.债权人停止借款

-

A公司需要对公司的销售收入进行分析,通过分析得知2007、2008、2009年销售收入的环比动态比率分别为l10%、ll5%和95%。则如果该公司将2007年作为基期,2009年作为分析期,则其定基动态比率为( )。

- A.126.5%

- B.109.25%

- C.104.5%

- D.120.18%

-

在利率为10%的条件下,一至三年期的复利现值系数分别为0.9091、0.8264、0.7513,则三年期的年金现值系数为( )。

- A.2.4868

- B.1.7355

- C.0.7513

- D.2.7355

-

已知甲方案投资收益率的期望值为l5%,乙方案投资收益率的期望值为12%,两个方案都存在投资风险。比较甲、乙两方案风险大小应采用的指标是( )。

- A.收益率的方差

- B.收益率的平均值

- C.收益率的标准差

- D.收益率的标准离差率

-

“规定公司必须按照一定的比例和基数提取各种公积金,股利只能从企业的可供股东分配利润中支付。’’所体现的分配制约因素是( )。

- A.资本保全约束

- B.资本积累约束

- C.超额累积利润约束

- D.偿债能力约束

-

在两差异法下,固定制造费用的差异可以分解为( )。

- A.价格差异和产量差异

- B.耗费差异和效率差异

- C.能量差异和效率差异

- D.耗费差异和能量差异

-

某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为( )元。

- A.250

- B.312.5

- C.62.5

- D.302.6

-

下列各项中,不属于应收账款监控方法的是( )。

- A.应收账款周转天数分析

- B.账龄分析表

- C.应收账款账户余额的模式

- D.应收账款收现保证率分析

-

下列关于销售预测分析方法的描述中,正确的是( )。

- A.采用德尔菲法,预测小组中专家意见可能受权威专家的影响,客观性较差

- B.移动平均法运用比较灵活,适用范围较广

- C.算术平均法适用于每月销售量波动不大的产品的销售预测

- D.营销员判断法是对其他预测分析方法的补充

-

现金周转期与存货周转期、应收账款周转期和应付账款周转期都有关系。一般来说,下列会导致现金周转期缩短的是( )。

- A.存货周转期变长

- B.应收账款周转期变长

- C.应付账款周转期变长

- D.应付账款周转期变短

-

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税税率为25%,设备使用5年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。

- A.4100

- B.8000

- C.5000

- D.7750

-

在计算由两项资产组成的组合收益率的方差时,不需要考虑的因素是( )。

- A.单项资产在资产组合中所占比重

- B.单项资产的β系数

- C.单项资产的方差

- D.两种资产的协方差

-

下列关于可转换债券的说法中,不正确的是( )。

- A.可转换债券具有债权和股权双重性质

- B.可转换债券的票面利率一般低于普通债券的票面利率

- C.强制性转换条款,是债券投资者为了保证将可转债顺利地转换成普通股而设置的

- D.赎回条款的赎回价格一般高于可转换债券的面值

-

假设资产负债率小于100%,下列各项中,导致企业资产负债率上升的是( )。

- A.发放股票股利

- B.支付以前期购货款

- C.接受所有者投资转入的固定资产

- D.赊购一批材料

-

甲公司目前的资本总额为2000万元,其中普通股800万元、长期借款700万元、公司债券500万元。计划通过筹资来调节资本结构,目标资本结构为普通股50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:银行借款7%,公司债券l2%,普通股15%。则追加的1000万元筹资的边际资本成本为( )。

- A.l3.1%

- B.l2%

- C.8%

- D.13.2%

-

在通常情况下,适宜采用较高负债比例的企业发展阶段是( )。

- A.初创阶段

- B.破产清算阶段

- C.收缩阶段

- D.扩张成熟阶段

-

下列各项中,不属于可转换债券筹资特点的是( )。

- A.资本成本较高

- B.筹资效率高

- C.筹资灵活性

- D.存在一定的财务压力

-

在其他因素一定,且息税前利润大于0的情况下,下列可以导致本期财务杠杆系数提高的是( )。

- A.提高基期息税前利润

- B.降低基期的销售量

- C.降低本期的销售量

- D.降低基期的变动成本

-

某公司普通股目前的股价为10元/股,筹资费率为6%,预计第一年每股股利为2元,股利的固定增长率为2%,则该企业利用留存收益筹资的资本成本为( )。

- A.22.40%

- B.22.00%

- C.23.70%

- D.23.28%

-

下列各项中,不会对预计资产负债表中“存货"金额产生影响的是( )。

- A.生产预算

- B.直接材料预算

- C.销售及管理费用预算

- D.产品成本预算

-

下列关于吸收直接投资的筹资特点的说法中,不正确的是( )。

- A.能够尽快形成生产能力

- B.容易进行信息沟通

- C.有利于产权交易

- D.相对于股票筹资方式来说,资本成本较高

-

下列各种风险应对措施中,能够转移风险的是( )。

- A.业务外包

- B.多元化投资

- C.放弃亏损项目

- D.计提资产减值准备

-

下列表述中,不属于资本市场特点的是( )。

- A.融资期限长

- B.融资目的是解决长期投资性资本的需要

- C.资本借贷量大

- D.流动性强、价格平稳、风险较小

-

下列预算编制方法中,可能导致无效费用开支项目无法得到有效控制的是( )。

- A.增量预算法

- B.弹性预算法

- C.滚动预算法

- D.零基预算法

-

某上市公司针对经常出现中小股东质询管理层的情况,拟采取措施协调所有者与经营者的矛盾。下列各项中,不能实现上述目的的是( )。

- A.强化内部人控制

- B.解聘总经理

- C.加强对经营者的监督

- D.将经营者的报酬与其绩效挂钩

-

各所属单位的资金不得自行用于资本性支出,这一规定体现了集权与分权相结合型财务管理体制的( )。

- A.集中筹资、融资权

- B.集中用资、担保权

- C.集中固定资产购置权

- D.集中投资权