某公司普通股目前的股价为10元/股,筹资费率为6%,预计第一年每股股利为2元,股利的固定增长率为2%,则该企业利用留存收益筹资的资本成本为( )。

-

甲公司目前有两个互斥的投资项目A和B,有关资料如下:

A.项目的原始投资额现值为280万元,投资期为2年,投产后第l年的营业收入为140万元,付现成本为60万元,非付现成本为40万元。投产后项目可以运营8年,每年的净现金流量都与投产后第一年相等。A项目的内含报酬率为11%。

B.项目的原始投资额现值为380万元,投资期为0年,投产后第l年的税前营业利润为60万元,折旧为20万元,摊销为10万元。投产后项目可以运营8年,每年的净现金流量都与投产后第一年相等。

两个项目的折现率均为10%,所得税税率为25%。

已知:(P/A,12%,8)=4.9676,(P/A,10%,8)=5.3349

(P/F,10%,2)=O.8264,(P/A,10%,10)=6.1446

要求:

(1)计算两个项目各自的净现值;

(2)计算8项目的内含报酬率(年金现值系数保留小数点后四位小数);

(3)计算两个项目的年金净流量;

(4)回答应该选择哪个项目,并说明理由。

-

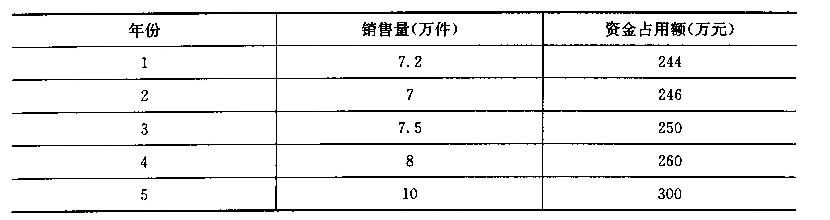

[资料l-]B企业过去5年的有关资料如下:

[资料Z-]B企业去年(即表中的第5年)产品单位售价为100元,变动成本率为60%,固

[资料Z-]B企业去年(即表中的第5年)产品单位售价为100元,变动成本率为60%,固定经营成本总额为l50万元,利息费用为50万元。

[资料338企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。

[资料4]目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%。

[资料5]如果需要外部筹资,则发行股票,B股票的p系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为l4%,无风险报酬率为2%。

要求:

(1)计算该企业今年的息税前利润、净利润以及DOL、DFL、DTL;

(2)计算今年的息税前利润变动率;

(3)采用高低点法预测今年的资金占用量;

(4)预测今年需要的外部筹资额;

(5)计算8企业的权益资本成本;

(6)计算今年末的平均资本成本。

-

某公司过去8年的产品销售量资料如下:

要求回答下列互不相关的问题(计算结果均保留整数):

要求回答下列互不相关的问题(计算结果均保留整数):(1)用算术平均法预测公司2011年的销售量;

(2)用加权平均法预测公司2011年的销售量;

(3)假设2010年预测销售量为5550万件,用修正的移动平均法预测公司2011年的销售量(假设样本量为3期);

(4)假设2010年预测销售量为5500万件,平滑指数为0.6,用指数平滑法预测公司2011年的销售量。

-

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失为20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少l40万元。

要求:

(1)计算经营净收益和净收益营运指数;

(2)计算经营活动产生的现金流量净额;

(3)计算经营所得现金;

(4)计算现金营运指数;

(5)分析说明现金营运指数小于1的根本原因。

-

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2013年1月份的有关成本资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

要求:

要求:(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的

单位成本。

-

某公司采购一批材料,供应商报价为20000元,付款条件为:3/10、2.5/40、2/60、N/100。目前企业用于支付账款的资金在100天时才能周转回来,如果在100天内付款,只能通过银行借款来解决。

要求:如果银行借款年利率为8%,确定公司采购该批材料的付款时间和付款价格。(一年按360天计算)

-

市场利率上升,证券资产价格上升;市场利率下降,证券资产价格下降。( )

- 正确

- 错误

-

2008年甲公司实现净利润100万元,营业收入为1000万元,平均所有者权益总额为600万元,预计2009年净利润的增长率为5%,其他因素不变,则该公司2009年净资产收益率为17.5%。( )

- 正确

- 错误

-

边际分析定价法,是指基于微分极值原理,通过分析不同价格与销售量组合下的产品边际收入、边际成本和边际利润之间的关系,进行定价决策的一种定量分析方法。当边际利润最大时,利润达到最大值,此时的价格就是最优销售价格。( )

- 正确

- 错误

-

企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而给企业带来更多的收益。( )

- 正确

- 错误