2020年关务水平测试关务基本技能测试题及答案(1)

-

资料 1

山东爱美尔服装有限公司 (3702241526) 委托鲁通贸易有限公司 (3702912265) 进口减免税纺织机械,货物进口时与同批进口其他货物分单向海关填报。保险费率 3‰ 。

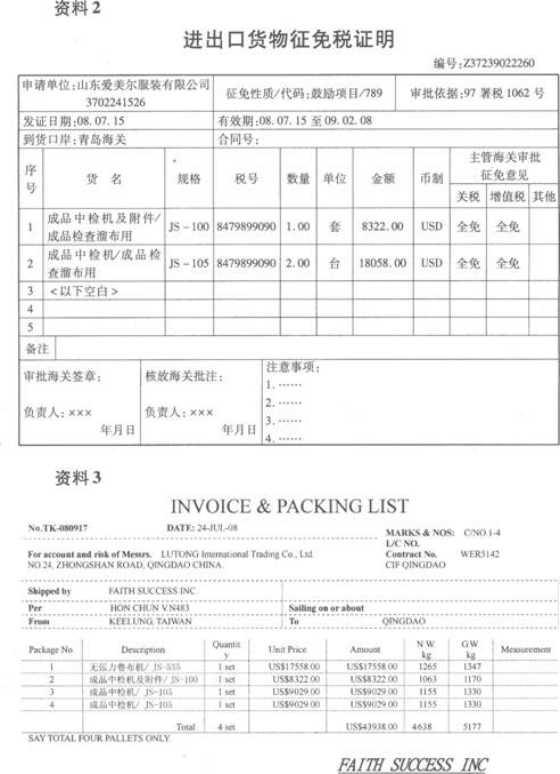

资料2

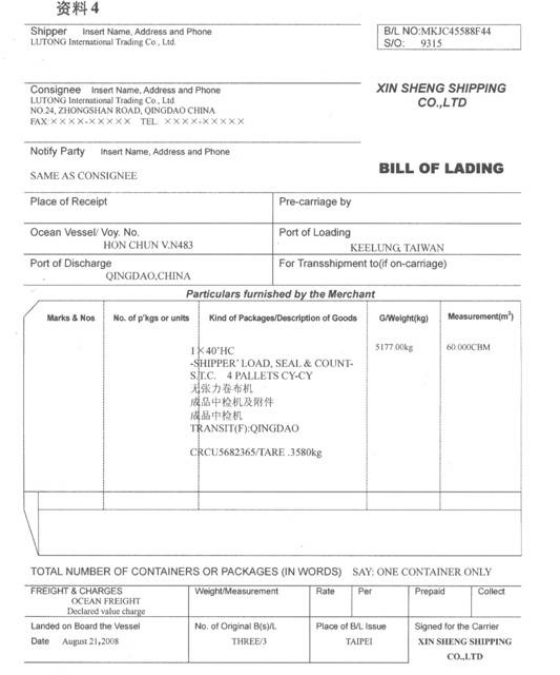

资料3

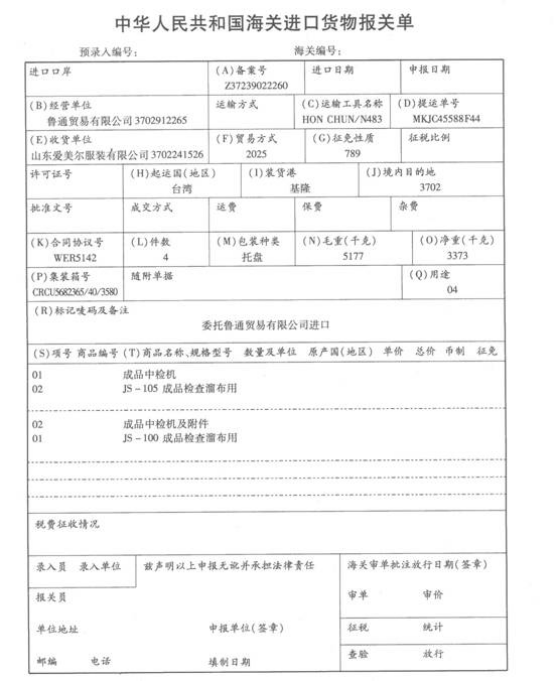

资料4

-

合成纸浆

-

木锉

-

汽车用油箱(由贱金属焊接而成)

-

汽车旧充气轮胎

-

麻黄碱(麻黄素)(非制剂)

-

从价征收消费税时,消费税组成计税价格的计算方法为:(进口关税完税价格+进口关税税额)÷(1+消费税比例税率)。

- 正确

- 错误

-

沐浴液

-

海关退税时,已征收的滞纳金不予退还。

- 正确

- 错误

-

保税区内的加工企业内销的制成品,海关以接受内销申报的同时或大约同时进口的相同或者类似货物的进口成交价格为基础审查确定完税价格。

- 正确

- 错误

-

在计算出口关税时,有暂定税率的,暂定税率的执行优先于出口税率。

- 正确

- 错误

-

报关单上的“杂费”指成交价格以外的、应计入完税价格或从完税价格中扣除的费用,如手续、佣金、回扣等。

- 正确

- 错误

-

一份报关单可以允许填报多个许可证号。( )

- 正确

- 错误

-

出口货物自出口之日起3年内,因品质或者规格原因原状复运进境的,不征收进口关税。

- 正确

- 错误

-

对于非收发货人或其代理人原因造成少征或漏征税款的,海关可以自缴纳税款或者货物放行之日起3年内予以补征。

- 正确

- 错误

-

进口货物的关税及进口环节税总额在人民币10万元以下的,海关可以不进行价格质疑或价格磋商。

- 正确

- 错误

-

进料加工进口料件内销时,以料件原进口成交价格为基础审查确定完税价格。

- 正确

- 错误

-

在海关放行前遭受损失的货物可根据海关认定的受损程度减征关税。

- 正确

- 错误

-

消费税实行从价计征时,采用价内税的计税方法,即计税价格的组成中包括了消费税税额。

- 正确

- 错误

-

适用优惠原产地规则的原产地证书,凡是受惠国政府指定机构签发的,即可适用于多批进口货物,并多次使用。

- 正确

- 错误

-

我国某公司以租赁方式从美国进口一艘价值USDl50,000的美国籍货轮用于国际航行,租期1年,年租金为USD60,000,此情况经海关审查属实,下列说法正确的是()。

- A.在这种情况下,海关审定该货轮的完税价格为USDl50,000

- B.在这种情况下,海关审定该货轮的完税价格为USD60,000

- C.根据现行办法规定,该船舶无需交纳船舶吨税

- D.根据现行办法规定,应对该船舶征征收船舶吨税

-

下列关于海关审定加工贸易保税货物内销完税价格的表述,正确的是()。

- A.进料加工进口料件内销时,以料件原进口成家价格为基础审查确定完税价格

- B.进料加工制成品内销时,以料件原进口成交价格为基础审查确定完税价格

- C.来料加工进口料件内销时,以接受内销申报的同时或者大约同时进口的相同或者类似的货物的进口成交价格为基础审查确定完税价格

- D.来料加工制成品内销时,以接受内销申报的同时或者大约同时进口的相同或者类似的货物的进口成交价格为基础审查确定完税价格

-

下列哪种类型的单位可以作为经营单位进行填报( )。

- A.对外签订合同但并非执行合同的单位

- B.非对外签订合同但具体执行合同的单位

- C.委托外贸公司对外签订进口投资设备合同的外商投资企业

- D.援助、赠送、捐赠的货物,“经营单位”栏填报直接接受货物的单位的中文名称及编码

-

下列关于进口税率适用的表述正确的是()。

- A.按照普通税率征税的进口货物,不适用进口货物暂定税率

- B.对于无法确定原产国别的货物,按普通税率征税

- C.适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率

- D.适用协定税率、特惠税率的进口货物有暂定税率的,应当适用暂定税率

-

下列属于非优惠原产地认定标准中“实质性改变标准”的是:

- A.完全获得标准

- B.税则归类改变标准

- C.从价百分比标准

- D.加工工序标准

-

根据国家税务总局和海关总署的规定,当进口货物关税减免时,下列()同时免征进口环节增值税及消费税。

- A.外商投资企业进口物资及国内投资项目进口设备

- B.科教用品、残疾人专用品

- C.救灾捐赠物资

- D.扶贫慈善捐赠物资

-

根据国家税务总局和海关总署的规定,当进口货物关税减免时,下列()同时免征进口环节增值税及消费税。

- A.外商投资企业进口物资及国内投资项目进口设备

- B.科教用品、残疾人专用品

- C.救灾捐赠物资

- D.扶贫慈善捐赠物资

-

下列哪些选项,不计入出口货物完税价格的税收、费用()。

- A.出口关税

- B.输出地点装载后的运费及相关费用

- C.在货物价款中单独列明由卖方承担的佣金

- D.输出地点装载后的保险费

-

海关补征进出口货物关税和进口环节代征税时,应向纳税人填发().

- A.收入退还书

- B.海关专用缴款书

- C.海关行政事业收费专用票据

- D.征免税证明

-

下列属于关税附加税的是()。

- A.反倾销税

- B.反补贴税

- C.保障措施关税

- D.关税

-

海关发现多征税款的,应当立即通知纳税义务人办理退还手续,纳税义务人应当()。

- A.自收到通知之日起1年内办理有关退税手续

- B.自收到通知之日起3个月内办理有关退税手续

- C.自海关发出通知之日起1年内办理有关退税手续

- D.自海关发出通知之日起3个月内办理有关退税手续

-

纳税义务人、担保人超过规定期限未缴纳税款的,海关可以依法采取强制扣缴措施,其规定期限是()。

- A.15天

- B.1个月

- C.3个月

- D.6个月

-

在确定进口货物的完税价格时,下列哪一项费用或价值不应计入()。

- A.与进口货物作为一个整体的容器费

- B.作为销售条件,由买方直接或间接支付的特许使用费

- C.为在境内复制进口货物而支付的费用

- D.包装费

-

混合调味料应归入( )

- A.其它植物产品(14)

- B.咖啡、茶及调味香料(09)

- C.杂项食品

- D.杂项子仁(12)

-

特别优惠关税待遇进口货物规则的原产地证明书有效期为自签发之日起()。

- A.30天

- B.60天

- C.90天

- D.180天

-

境内某公司从香港购进孟加拉国产的某商品一批,设该商品的最惠国税率为10%,普通税率为30%,亚太协定税率为9.5%,香港CEPA项下税率为0,该商品进口时适用的税率是:

- A.10%

- B.30%

- C.9.5%

- D.0

-

下列进出口货物中,属于法定减免税范围的是()

- A.关税完税价格在人民币50元以下的一票货物

- B.无商业价值的货样、广告品

- C.外国政府、国际组织、商业机构无偿赠送的物资

- D.在海关放行后遭受损坏或损失的货物

-

某公司进口货物应缴纳关税20000元,增值税30000元,海关于4月28日(周五)开出缴纳通知单,该公司于5月18日缴纳,问海关应该征收滞纳金多少?

- A.0元

- B.50元

- C.75元

- D.100元

-

境内某公司从日本进口除尘器一批。该批货物应征关税税额为人民币10000元,进口环节增值税税额为人民币40000元。海关于2008年5月23日(星期五)填发海关专用缴款书,该公司于2008年6月12日缴纳(注:6月8日为端午节,公休日顺延至6月9日),应征的税款滞纳金为:()

- A.0元

- B.50元

- C.100元

- D.125元

-

白巧克力应归入( )

- A.可可及可可制品(18)

- B.糖及食粮 (17)

- C.杂项食品(21)

- D.糕饼点心(19)

-

大连盛凯公司(0903535020)在投资总额内委托辽宁省机械设备进出口公司(0801914031)与日本三菱重工签约进口工程机械,并委托大连外运公司代理报关,在填制进口报关单时,“经营单位”栏应为( )。

- A.大连盛凯公司 0903535020

- B.辽宁省机械设备进出口公司 0801914031

- C.大连盛凯公司

- D.大连外运公司

-

某家企业从法国进口一台模具加工机床,发票分别列明:设备价款CIF上海USD600000,机器进口后的安装调试费为USD20000,卖方佣金USD2000,与设备配套使用的操作系统使用费USD80000。该批货物经海关审定的成交价格应为:

- A.USD702000

- B.USD682000

- C.USD680000

- D.USD662000

-

我国某出口加工区内的企业从香港购进台湾产的薄型尼龙布一批,加工成女式服装后,经批准运往区外内销,该批服装向海关申报出区时,其原产国应申报为( )。

- A.香港

- B.台湾

- C.中国

- D.国别不详

-

滞纳金、滞报金的征收标准分别是()

- A.1‰;0.5‰

- B.0.5‰;0.5‰

- C.1‰;1‰

- D.0.5%;0.5%

-

食用蒸馏水应归入__ :

- A.无机化学品(28)

- B.饮料(22)

- C.杂项食品(21)

- D.水果制品(20)

-

当进口货物的完税价格不能按照成交价格确定时,海关应当依次使用相应的方法估定完税价格,依次使用的正确顺序是:

- A.相同货物成交价格方法……类似货物成交价格方法……倒扣价格方法……计算价格方法……合理方法

- B.类似货物成交价格方法……相同货物成交价格方法……倒扣价格方法……计算价格方法……合理方法

- C.相同货物成交价格方法……类似货物成交价格方法……合理方法……倒扣价格方法……计算价格方法

- D.倒扣价格方法……计算价格方法……相同货物成交价格方法……类似货物成交价格方法……合理方法

-

某公司从德国进口一套机械设备,发票列明:设备价款CIF天津USD300,000,设备进口后的安装及技术服务费用UDS10,000,买方佣金USD1,000,卖方佣金1,500。该批货物经海关审定后的成交价格应为:

- A.USD311000

- B.USD301500

- C.USD301000

- D.USD291500

-

我国某进出口公司从香港购进一批电视机,其中显像管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产,最后由韩国组装成整机。该公司向海关申报进口该批电视机时,报关单原产国(地区)栏应填( )。

- A.日本

- B.韩国

- C.新加坡

- D.马来西亚

-

某公司从香港购买一批日本产富士彩色胶卷8000卷(宽度35㎜,长度2m之内),成交价格为CIF上海HKD12/卷。设外汇折算价为1港元=1.2元人民币,以上规格胶卷0.05平方米/卷。该批商品的最惠国税率为30元人民币/平方米,计算应征进口关税税额为:

- A.115200元

- B.34560元

- C.16800元

- D.12000元

-

我国目前征收的进口附加税主要是()。

- A.反倾销税

- B.反补贴税

- C.保障措施关税

- D.报复性关税

-

因纳税义务人违反规定造成少征或漏征税款的,海关可以在规定期限内追征税款并从缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或漏征税款的滞纳金。其规定期限和滞纳金的征收标准分别为:

- A.1年;0.5‰

- B.3年;0.5‰

- C.1年;1‰

- D.3年;1‰

-

海关规定进口货物的进口日期是指( )。

- A.申报货物办结海关进口手续的日期

- B.向海关申报货物进口的日期

- C.运载货物的运输工具申报进境的日期

- D.所申报货物进入海关监管场地或仓库的日期

-

某公司一次到货一批进口木材,分属甲(一般贸易合同)、乙(加工贸易合同)两个合同项下,清单简列如下:(1)胶合板,三种规格,合同甲,海运提单号:A01、A02、A03;(2)地板条,一种规格,合同甲,海运提单号:A04;(3)锯材,两种规格,合同乙,海运提单号:B01、B02;(4)薄板,两种规格,合同乙,海运提单号:B03、B04该公司在向海关一次性申报进口时,应填报 ( )报关单。

- A.1份

- B.2份

- C.4份

- D.8份