单选

某家企业从法国进口一台模具加工机床,发票分别列明:设备价款CIF上海USD600000,机器进口后的安装调试费为USD20000,卖方佣金USD2000,与设备配套使用的操作系统使用费USD80000。该批货物经海关审定的成交价格应为:

相关试题

-

资料 1

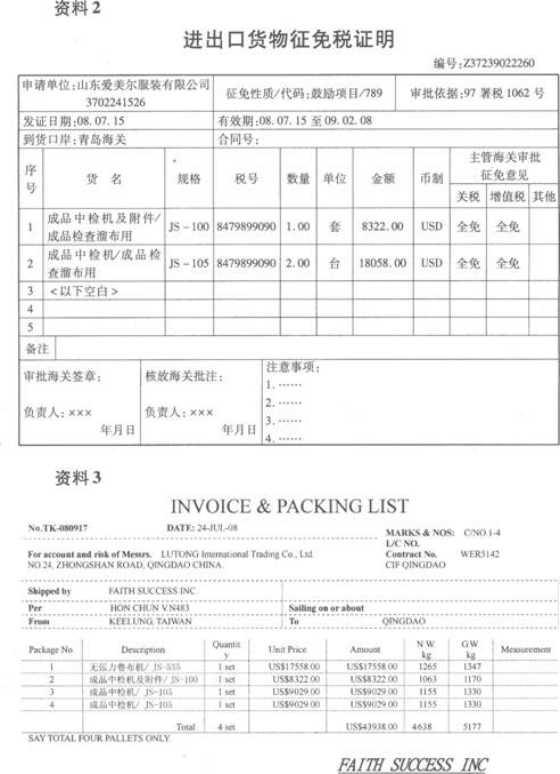

山东爱美尔服装有限公司 (3702241526) 委托鲁通贸易有限公司 (3702912265) 进口减免税纺织机械,货物进口时与同批进口其他货物分单向海关填报。保险费率 3‰ 。

资料2

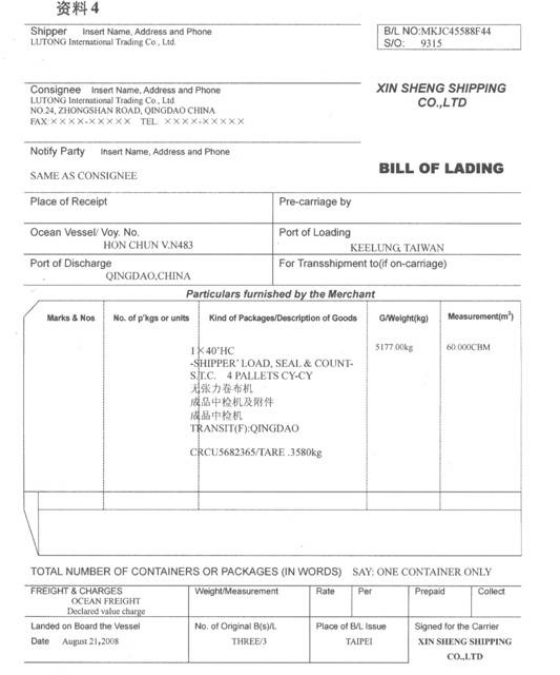

资料3

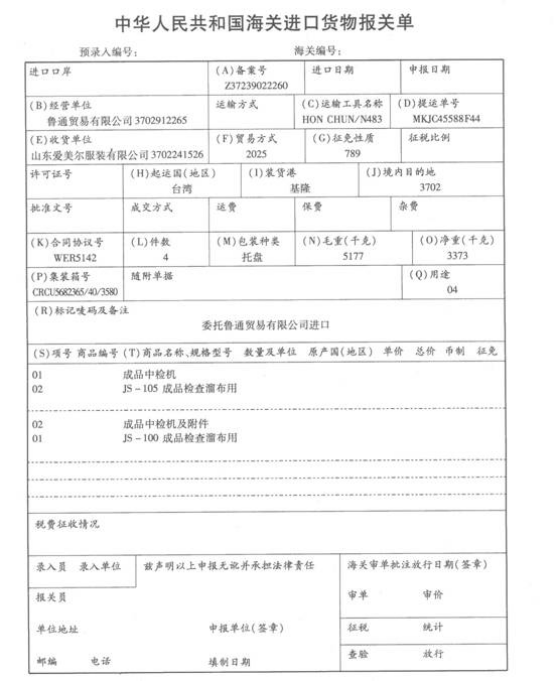

资料4

-

合成纸浆

-

木锉

-

汽车用油箱(由贱金属焊接而成)

-

汽车旧充气轮胎

-

麻黄碱(麻黄素)(非制剂)

-

从价征收消费税时,消费税组成计税价格的计算方法为:(进口关税完税价格+进口关税税额)÷(1+消费税比例税率)。

- 正确

- 错误

-

沐浴液

-

海关退税时,已征收的滞纳金不予退还。

- 正确

- 错误

-

保税区内的加工企业内销的制成品,海关以接受内销申报的同时或大约同时进口的相同或者类似货物的进口成交价格为基础审查确定完税价格。

- 正确

- 错误

相关试卷

四川省2001年会计从业资格考试《会

所属类型:真题考试2021-03-22

2008年会计从业资格考试会计实务模

所属类型:模拟考试2021-03-22

2004年上海上半年会计从业资格考试

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

江苏2010年《初级会计电算化》考试

所属类型:真题考试2021-03-22

2010年湖南会计从业考试《初级会计

所属类型:真题考试2021-03-22