2020关务考试关务基本技能模拟练习题及答案(1)

-

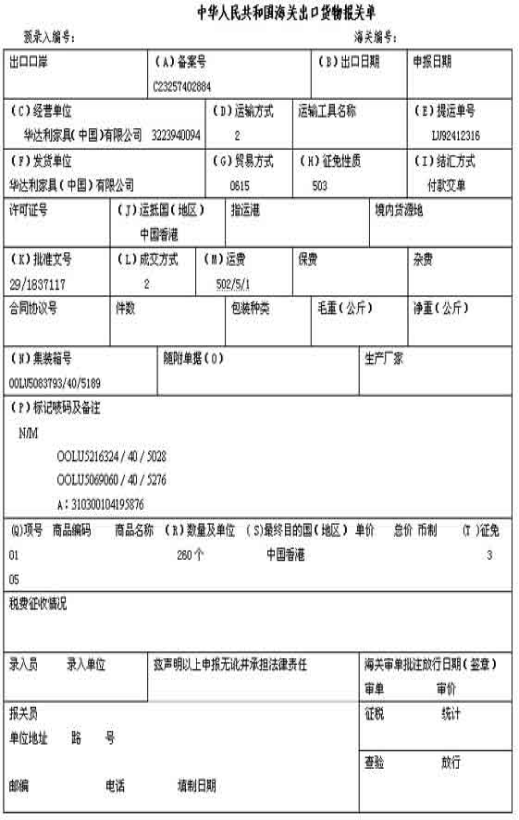

下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。

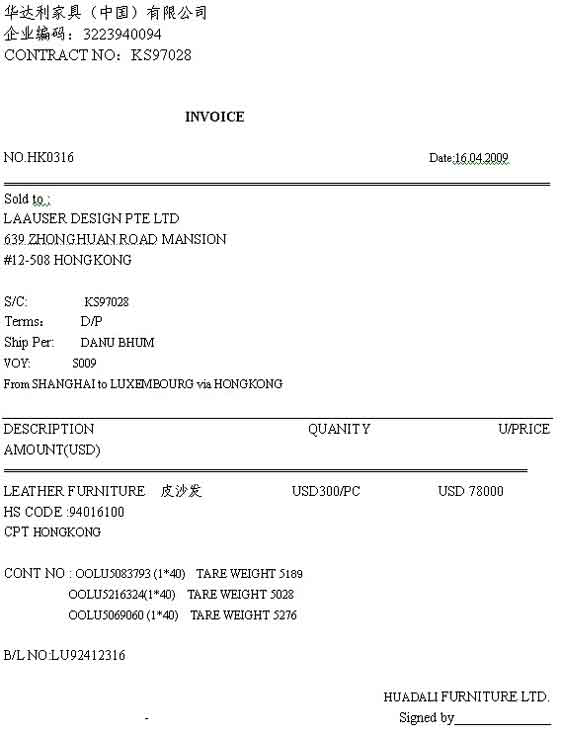

资料一:华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2009年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海吴淞海关(2202)申报。出境货物通关单编号为:310300104195876

资料二:

资料三:

资料四:

-

氯化钾(符合化学定义,粉状,每包净重大于10千克)

-

乙醇化钠(化学纯)

-

漆皮

-

衬有绝缘层的钢铁制电缆导管

-

装有针头的一次性注射器

-

截面为矩形的不锈钢钢材,除轧制外未经进一步加工,钢材宽度60mm,厚度8mm,热成型折叠捆状报验

-

相同货物成交价格法是《审价法规定》规定的第一种估价方法。

- 正确

- 错误

-

海关对于法定减免税货物和特定减免税货物都不再进行后续的管理。

- 正确

- 错误

-

除国务院另有规定外,进口的进口关税和进口环节增值税可予以减免的,其进口环节消费税也同时予以减免。( )

- 正确

- 错误

-

某进出口公司已申报的货物,在海关查验放行后,部分货物因故未能装上出境运输工具。如果货物不再出口,当事人可向海关申请对该部分货物作退关处理,海关核准后可退还该部分货物的已征出口关税。

- 正确

- 错误

-

某公司从境外进口清凉饮料2000箱(24x300ml/箱),申报价格CIF广州45港币/箱,海关审核单证发现合同规定:货售完后,买方须将销售利润的20%返还卖方。海关认定该成交价格受到影响,不予接受其申报价格45港币/箱来确定完税价格。

- 正确

- 错误

-

对于适用CEPA项下进口的货物,纳税义务人应当主动向申报海关申明该货物适用最惠国税率,并提交符合CEPA项下规定的有效原产地证书作为报关的随附单证。

- 正确

- 错误

-

同—张报关单上不允许填写不同海关统计商品编号的货物。

- 正确

- 错误

-

出口货物自出口之日起3年内,因品质或者规格原因原状复运进境的,不征收进口关税。

- 正确

- 错误

-

海关退税时,已征收的滞纳金不予退还。

- 正确

- 错误

-

在我国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人,都要依法缴纳增值税。

- 正确

- 错误

-

从价征收消费税时,消费税组成计税价格的计算方法为:(进口关税完税价格+进口关税税额)÷(1+消费税比例税率)。

- 正确

- 错误

-

我国船舶吨税是按船舶吨位证书中注明的注册总吨位来计征的。

- 正确

- 错误

-

目前我国签署的各项优惠贸易协定主要的从价百分比标准,下列说法正确的是()。

- A.《亚太贸易协定》项下,非成员国原产的或者不明原产地的材料的总价值不超过该货物FOB价的55%(孟加拉国除外)

- B.《框架协议》项下,原产于任一成员方的成分不少于该货物FOB价的40%

- C.CEPA项下,在港澳获得的原料、组合零件、劳工价值和产品开发支出价值的合计,与在港澳生产或获得产品的FOB价的比例不小于30%

- D.特别优惠关税的原产地规则,受惠国对非该国原材料进行制造、加工后的增值部分不小于所得货物价值的35%

-

已征税放行的散装进出口货物发现短卸、短装的,如果该货物的发货人、承运人或者保险公司已对短卸、短装部分退还或者赔偿相应货款的,纳税义务人可以向海关申请退还进口或者出口短卸、短装部分的相应税款。

- 正确

- 错误

-

以下哪些单证或文件应填入随附单据栏内( )。

- A.合同

- B.许可证

- C.通关单

- D.自动进口许可证

-

在填报报关单“总价”项目时,下列哪些叙述是正确的( )。

- A.总价填报同一项号下进出口货物实际成交的商品总价

- B.总价如非整数,其小数点后保留第4位,第5位及以后略去

- C.无实际成交价格,可以免于填报

- D.某公司进口数码相机1000台,单价为300美元,则总价栏目应该填写“502/300000/3”

-

关于进出口货物税费的计算,下列表述正确的是()。

- A.海关按照该货物适用税率之日所适用的计征汇率折合为人民币计算完税价格

- B.关税税额采用四舍五入法计算至人民币“分”

- C.完税价格采用四舍五入法计算至人民币“元”

- D.滞纳金的起征点为人民币50元

-

下列可以免征进口关税和进口环节增值税,消费税的特定减免税货物的是()。

- A.科教用品

- B.残疾人专用品

- C.科技开发用品

- D.扶贫慈善捐赠物资

-

在下列船舶中,应征收船舶吨税的有()。

- A.在青岛港口行使的日本油轮

- B.我国企业租用的用于国际航行的美国籍货轮

- C.马来西亚商人以程租船方式租用的中国籍船舶

- D.中外合营的海运企业自有的船舶

-

在确定进口货物的完税价格时,下列哪一项费用或价值应计入()。

- A.买方负担的除购货佣金以外的佣金和经纪费

- B.作为销售条件,由买方直接或间接支付的特许权使用费

- C.由买方向卖方免费提供的,在境外完成的为生产该货物所需的工程设计及制图等工作的价值

- D.卖方直接或间接从买方转售、处置或使用中获得的收益

-

关于海关估价方法,下列哪些叙述是错误的( )

- A.海关在审定进口货物完税价格时,应优先采用成交价格法

- B.当进口货物的成交价格经海关审查未能确定时,才能依此使用其他估价方法

- C.在使用其他估价方法时,海关可优先使用合理方法

- D.相同货物的估价方法,是指在所有方面都相同的货物,即使装上也不能有任何微小差别

-

日本商人从北京购买地毯,陆运至香港,再空运经日本到伦敦,最终目的国为( )。

- A.日本

- B.香港

- C.伦敦

- D.英国

-

下列税费中,不足人民币50元免予征收的是:

- A.滞纳金

- B.关税

- C.增值税

- D.消费税

-

没药应归入__ :

- A.药品(30)

- B.虫胶、树胶及汁、液等(13)

- C.其它植物产品(14)

- D.食用蔬菜、水果、根及茎

-

下列关于报关单的提运号一栏填报叙述错误的是( )。

- A.水路运输填报进出口运单号,如有分提运单的,填“提运单号*分运单号”

- B.汽车运输填报进口运单号

- C.航空运输无分运单的填报总运单号

- D.无实际进出境的,本栏目为空

-

某公司从英国进口一套机械设备,发票列明如下:发票价格为CIF上海USD200,000,设备进口后的安装及调试费为USD8000,设备进口后从上海运至武汉的运费为USD1000,进口关税为USD1000,上述安装调试费、上海运至武汉的运费、进口关税已包括在价款中,则经海关审定的该设备的成交价格为()

- A.USD200000

- B.USD208000

- C.USD191000

- D.USD190000

-

以下关于我国增值税的说法正确的是()。

- A.进口环节的增值税以组成价格作为计税价格,征税时不得抵扣任何税额

- B.我国对进口的货物一律按13%的税率征收增值税

- C.对于进口的图书、报纸、杂志,增值税率为17%

- D.对于由中国残疾人联合会直属事业单位进口的残疾人专用物品,一律按13%的低税率征收增值税

-

我国的进出口消费税由()征收。

- A.国家税务局

- B.财政部

- C.海关

- D.进出口货物的收发货人

-

我国某进出口公司(甲方)与新加坡某公司(乙方)签订一出口合同,合同中订明,甲方向乙方出售5000件衬衫,于2010年4月10日在上海装船,途经香港运往新加坡。在签订合同时甲方得知乙方还要将该批货物从新加坡运往智利。根据上述情况填写报关单时,以下哪种填写正确。( )

- A.运抵国(地区)为“香港”,最终目的国(地区)为“新加坡

- B.运抵国(地区)为“新加坡”,最终目的国(地区)为“智利”

- C.运抵国(地区)为“香港”,最终目的国(地区)为“智利”

- D.运抵国(地区)为“智利”,最终目的国(地区)为“智利”

-

某公司从香港购买一批日本产富士彩色胶卷8000卷(宽度35㎜,长度2m之内),成交价格为CIF上海HKD12/卷。设外汇折算价为1港元=1.2元人民币,以上规格胶卷0.05平方米/卷。该批商品的最惠国税率为30元人民币/平方米,计算应征进口关税税额为:

- A.115200元

- B.34560元

- C.16800元

- D.12000元

-

在确定进口货物的完税价格时,下列哪一项费用或价值不应计入()。

- A.买方负担的除购货佣金以外的佣金和经纪费

- B.买方以免费或低于成本价的方式向卖方提供的材料及部件

- C.境外技术培训费

- D.卖方直接或间接从买方转售、处置或使用中获得的收益

-

境内某公司与香港某公司签约进口韩国产的彩色超声波诊断仪1台,直接由韩国运抵上海,成交价格CIF上海10000美元/台。设1美元=7元人民币,最惠国税率为5%,普通税率为17%,亚太贸易协定税率为4.5%,应征进口关税税额为()

- A.0

- B.3150元人民币

- C.3500元人民币

- D.11900元人民币

-

某外资企业公司委托某国营外贸公司购买进口投资设备及用做生产原料的钢材一批,货物由某物流公司承接进口运输相关事宜,并委托某报关公司向海关办理进口报关手续。该批钢材报关时报关单经营单位应填报为()。

- A.该外资企业

- B.某国营外贸公司

- C.某物流公司

- D.某报关公司

-

下列不属进出口环节由海关依法征收的税费是()

- A.关税

- B.消费税

- C.进口车辆购置附加费

- D.增值税

-

用于所获得或生产产品中的原产于东盟成员方的成分不少于该货物FOB价的(),并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国。

- A.40%

- B.30%

- C.50%

- D.60%

-

我国某公司出口货物,成交价格为CIF纽约1000美元,外汇汇率1美元=8人民币,已知运费折合为1500元人民币,保险费为50元人民币,出口税率为15%,则海关应征关税税额为()。

- A.841.30元

- B.6043.48元

- C.906.52元

- D.886.37元

-

一张报关单上如有多种不同商品,应分别填报清楚,但一张纸质报关单上最多可打印( )项商品。

- A.3

- B.4

- C.5

- D.6

-

马毛应归入()

- A.其它动物产品(05)

- B.动物细毛或粗毛(51)

- C.生皮及皮革(41)

- D.毛皮、人造毛皮(43)

-

因纳税义务人违反规定造成少征或漏征税款的,海关可以在规定期限内追征税款并从缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或漏征税款的滞纳金。其规定期限和滞纳金的征收标准分别为()

- A.1年;0.5‰

- B.3年;0.5‰

- C.1年;1‰

- D.3年;1‰

-

华神集团从德国进口一批设备,单价为CIF天津16000美元/每台,在填制进口报关单时,“单价”栏应为( )。

- A.16000美元/每台

- B.16000美元

- C.16000

- D.502/16000/2

-

海关于2006年4月17日(星期一)填发海关专用缴款书,五一放假时间为5月1日至5月7日。为避免产生滞纳金,纳税义务人最迟应缴纳税款的日期是()。

- A.4月30日

- B.5月2日

- C.5月8日

- D.5月9日

-

我国某出口加工企业从香港购进台湾产的薄形尼龙布一批,加工成女式服装后,经批准运往区外内销,该批服装向海关申报出区时,其原产地应申报为()。

- A.香港

- B.台湾

- C.中国

- D.国别不详

-

非优惠原产地认定标准之一的从价百分比标准,是指在某一国家(地区)对非该国(地区)原产原料进行制造,加工后的增值部分,超过所得货物价值的比例()

- A.≥30%

- B.≥40%

- C.≥55%

- D.≥60%

-

供人食用的猪肠应归入()

- A.肉及食用杂碎(02)

- B.其它食用动物产品(04)

- C.其它动物产品(05)

- D.杂项食品(21)

-

目前我国不实行从量计税的进口商品是()。

- A.冻乌鸡

- B.鲜啤酒

- C.未梳原棉

- D.盘装胶卷

-

我国关税的客体即征税对象是()。

- A.进出口货物的货主

- B.办理通关手续的海关

- C.准许进出境的货物和物品

- D.各类进出境人员、运输工具、货物和物品