某公司从境外进口清凉饮料2000箱(24x300ml/箱),申报价格CIF广州45港币/箱,海关审核单证发现合同规定:货售完后,买方须将销售利润的20%返还卖方。海关认定该成交价格受到影响,不予接受其申报价格45港币/箱来确定完税价格。

-

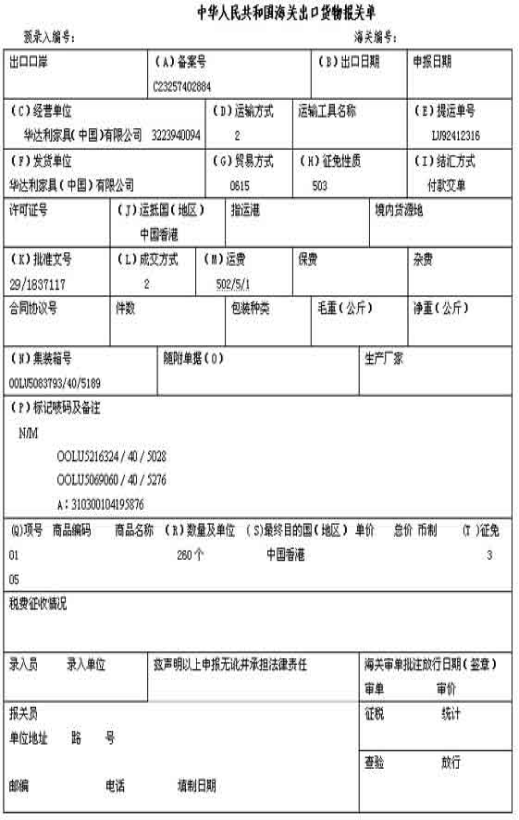

下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。

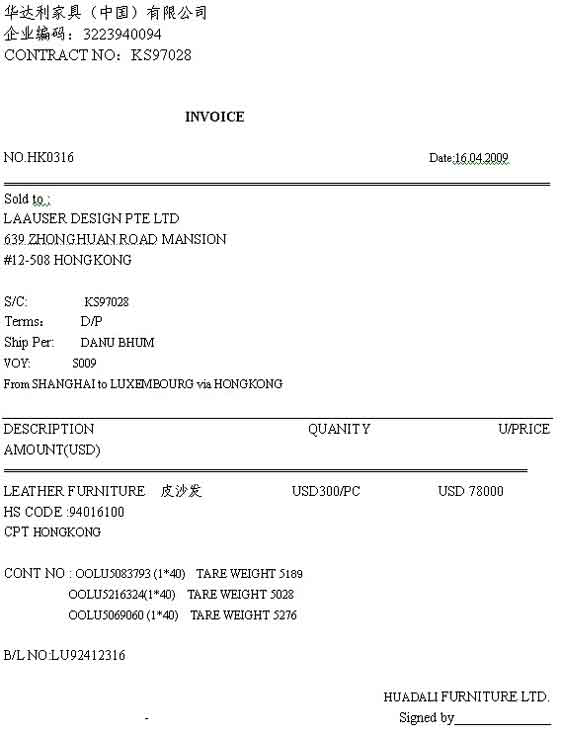

资料一:华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2009年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海吴淞海关(2202)申报。出境货物通关单编号为:310300104195876

资料二:

资料三:

资料四:

-

氯化钾(符合化学定义,粉状,每包净重大于10千克)

-

乙醇化钠(化学纯)

-

漆皮

-

衬有绝缘层的钢铁制电缆导管

-

装有针头的一次性注射器

-

截面为矩形的不锈钢钢材,除轧制外未经进一步加工,钢材宽度60mm,厚度8mm,热成型折叠捆状报验

-

相同货物成交价格法是《审价法规定》规定的第一种估价方法。

- 正确

- 错误

-

海关对于法定减免税货物和特定减免税货物都不再进行后续的管理。

- 正确

- 错误

-

除国务院另有规定外,进口的进口关税和进口环节增值税可予以减免的,其进口环节消费税也同时予以减免。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计