全国2012年10月自学考试成本会计试题

-

某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用36000元,提供修理工时30000小时,其中,为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。运输部门本月发生的费用为44000元,运输材料物资等40000吨公里,其中,为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。要求:采用交互分配法计算分配修理、运输费用,编制有关的会计分录。(辅助车间不设置“制造费用”科目;写出计算过程,保留四位小数)

-

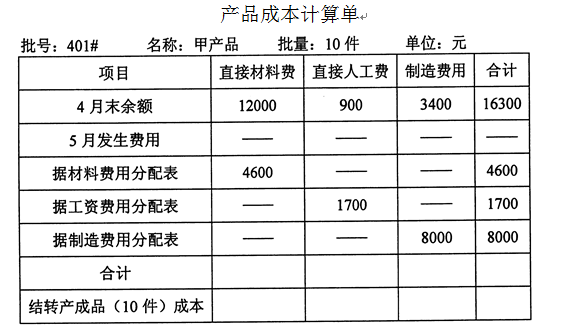

某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401#,5月份全部完工;5月份投产乙产品60件,批号为501#,当月完成40件,并已交货,还有20件尚未完工。401#和501#产品成本计算如表所示。

-

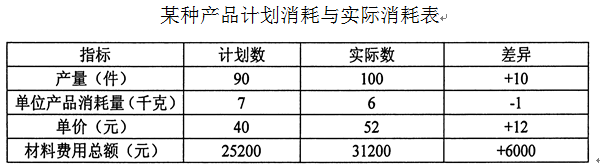

假设某企业有关产量、单位产品材料消耗量、材料单价及材料费用总额资料,如下表所示:

要求:采用连环替代法计算各因素变动对材料费用总额的影响程度。(需列出具体计算过程)

-

某企业甲产品的生产需要耗用A材料,材料是在生产开始时一次性投入,材料的消耗量定额为5千克/件,材料的计划单价为100元/千克。3月份的资料为:月初在产品数量30件,本月完工产品数量150件,根据月末盘点,月末在产品数量为80件,月初有余料150千克,月末有余料20千克,本月实际领料900千克。要求:运用盘存法,计算材料脱离定额差异。(需列出具体计算过程)

-

产品生命周期成本中,营销成本是消费者成本的构成部分。

-

标准成本的核心是什么?标准成本的基本核算程序包括哪些?

-

简述成本报表的作用。

-

制造费用是期间费用的一种。

-

品种法适用于简单生产和在管理上不要求计算半成品成本的连续式多步骤生产。

-

季节性生产企业在停工期间发生的费用,应作为停工损失。

-

采用定额法计算产品成本时,若完工产品成本中的定额差异是正数,一般说明本月成本管理工作做得较好。

-

成本报表的因素分析法中,按照计算程序可以分为

- A.比率法

- B.比较法

- C.连环替代法

- D.差额替代法

- E.回归分析法

-

根据权限范围及业务的特点不同,责任中心可以分为

- A.收入中心

- B.成本中心

- C.利润中心

- D.税金中心

- E.投资中心

-

“废品损失”账户借方应反映的项目有

- A.可修复废品的生产成本

- B.不可修复废品的生产成本

- C.可修复废品的修复费用

- D.应向责任人索赔的应收款项

- E.回收废料的价值

-

下列各项中,属于期间费用的项目有

- A.生产成本

- B.制造费用

- C.销售费用

- D.管理费用

- E.财务费用

-

材料脱离定额差异的计算,主要方法有

- A.约当产量法

- B.限额法

- C.标准成本法

- D.盘存法

- E.材料切割法

-

产品成本计算中,分批法一般适用于

- A.产品的批次容易划分,且各批产品成本需要分别计算

- B.根据客户订单进行生产

- C.产品种类不稳定的小规模企业

- D.单件生产的产品

- E.企业进行新产品开发时的试生产

-

采用分类法进行成本核算,应具备的条件包括

- A.企业的产品种类很多

- B.多种产品的生产工艺比较相似

- C.生产工艺相似的产品在同一生产部门进行生产

- D.同类产品之间有比较准确的分配标准

- E.定额管理基础较好

-

在进行成本核算时,需要正确划分的各种费用界限包括

- A.正确划分不同成本计算对象之间费用的界限

- B.正确划分生产经营费用和非生产经营费用的界限

- C.正确划分生产费用和期间费用的界限

- D.正确划分完工产品与在产品之间的费用界限

- E.正确划分本期产品成本与下期产品成本的界限

-

下列各项中,属于综合结转分步法优点的有

- A.各步骤成本可以专项反映所耗半成品费用

- B.便于考核和分析完工产品成本所耗半成品成本的水平

- C.不需要进行成本还原

- D.产品成本之间按原始成本项目反映出来,比较直观

- E.可以简化半成品的结转和登记工作

-

采用定额成本法计算产品实际成本时,需要的指标有

- A.定额成本

- B.脱离定额差异

- C.定额变动差异

- D.标准成本差异

- E.材料成本差异

-

联产品的成本计算,运用的成本计算方法是

- A.分步法

- B.定额成本法

- C.分批法

- D.分类法

-

在产品成本计算的分步法下,假设本月产成品所耗上一步骤半成品费为150万元,而本月所产半成品成本为100万元,则还原分配率为

- A.0.5

- B.0.6

- C.0.67

- D.1.5

-

成本利润率,其计算公式为

- A.产品销售收入÷产品成本

- B.产品成本÷产品销售收入

- C.利润总额÷产品成本

- D.产品成本÷利润总额

-

产品生命周期成本中,企业的废弃处置成本为

- A.生产者成本

- B.消费者成本

- C.社会责任成本

- D.质量成本

-

某企业甲产品需要经过两道工序制成,第一道工序工时定额为40小时,第二道工序工时定额为60小时,则第一道工序的完工率为

- A.20%

- B.40%

- C.60%

- D.80%

-

成本差异分析中,数量差异的计算公式为

- A.(实际数量-标准数量)×实际价格

- B.(实际数量-标准数量)×标准价格

- C.(实际价格-标准价格)×实际数量

- D.(实际价格-标准价格)×标准数量

-

既对成本负责,又对收入和利润负责的责任中心是

- A.成本中心

- B.利润中心

- C.投资中心

- D.收入中心

-

在各种产品成本计算方法中,必须设置基本生产成本二级账的方法是

- A.分类法

- B.定额法

- C.简化分批法

- D.平行结转分步法

-

产品成本计算的定额成本法,适用于

- A.多步骤生产

- B.生产工艺较稳定、定额管理制度健全

- C.大量生产

- D.小批生产

-

下列各项中,应通过“管理费用”科目核算的是

- A.销售机构经费

- B.工会经费

- C.广告费

- D.汇兑损失

-

单设废品损失成本项目时,企业发生的废品损失最终应记入

- A.“基本生产成本”账户借方

- B.“废品损失”账户借方

- C.“制造费用”账户借方

- D.“管理费用”账户借方

-

为了及时、正确计算产品成本,企业应做好的各项基础工作中,不包括

- A.选择适当的成本计算方法

- B.材料物资的计量、收发、领退和盘点

- C.做好各项原始记录工作

- D.定额的制定和修订

-

按辅助生产费用的计划单位成本和各受益单位耗用的劳务数量,分配辅助生产费用,这种辅助生产费用的分配方法是

- A.直接分配法

- B.顺序分配法

- C.计划成本分配法

- D.代数分配法

-

下列各项中,应核算停工损失,且计入产品成本的是

- A.季节性停工

- B.机器设备故障发生的大修理

- C.由于自然灾害引起的非正常停工

- D.辅助生产车间设备的停工

-

只适宜在各辅助生产车间、部门之间相互受益程度有明显差异的企业中,采用的辅助生产费用分配方法是

- A.直接分配法

- B.交互分配法

- C.顺序分配法

- D.代数分配法

-

采用平行分步法计算产品成本时,各步骤成本计算单中登记的费用

- A.只包括本步骤发生的费用,不包括上步骤转入的费用

- B.只包括上步骤发生的费用,不包括本步骤发生的费用

- C.既包括本步骤发生的费用,也包括上步骤转入的费用

- D.既不包括本步骤的费用,也不包括上步骤转入的费用

-

成本会计最基本的职能是

- A.成本预测

- B.成本决策

- C.成本考核

- D.成本核算

-

下列各项中,属于可修复废品的是

- A.技术上可以修复,而且经济上合算

- B.技术上可以修复,但是经济上不合算

- C.技术上不可以修复

- D.由于材料质量、规格、性能不符合要求而产生的废品

-

如果企业月末在产品数量较多,各月末在产品数量变动较大,产成品成本中原材料费用、人工费用等各成本项目所占比重相差不多,成本计算适合采用

- A.定额比例法

- B.约当产量法

- C.按所耗原材料费用计价法

- D.定额成本法

-

基本生产车间生产工人的工资应计入的会计科目是

- A.生产成本

- B.管理费用

- C.制造费用

- D.营业费用