成本会计最基本的职能是

-

某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用36000元,提供修理工时30000小时,其中,为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。运输部门本月发生的费用为44000元,运输材料物资等40000吨公里,其中,为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。要求:采用交互分配法计算分配修理、运输费用,编制有关的会计分录。(辅助车间不设置“制造费用”科目;写出计算过程,保留四位小数)

-

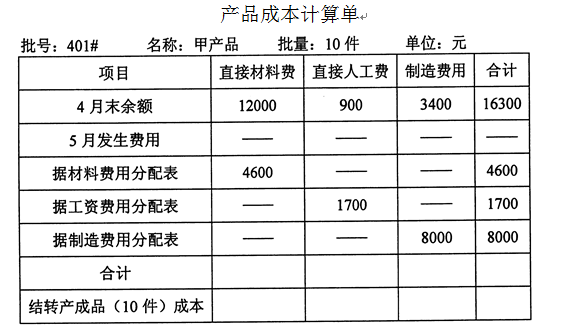

某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401#,5月份全部完工;5月份投产乙产品60件,批号为501#,当月完成40件,并已交货,还有20件尚未完工。401#和501#产品成本计算如表所示。

-

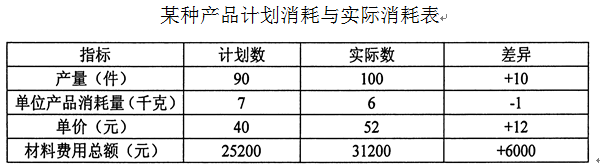

假设某企业有关产量、单位产品材料消耗量、材料单价及材料费用总额资料,如下表所示:

要求:采用连环替代法计算各因素变动对材料费用总额的影响程度。(需列出具体计算过程)

-

某企业甲产品的生产需要耗用A材料,材料是在生产开始时一次性投入,材料的消耗量定额为5千克/件,材料的计划单价为100元/千克。3月份的资料为:月初在产品数量30件,本月完工产品数量150件,根据月末盘点,月末在产品数量为80件,月初有余料150千克,月末有余料20千克,本月实际领料900千克。要求:运用盘存法,计算材料脱离定额差异。(需列出具体计算过程)

-

产品生命周期成本中,营销成本是消费者成本的构成部分。

-

标准成本的核心是什么?标准成本的基本核算程序包括哪些?

-

简述成本报表的作用。

-

制造费用是期间费用的一种。

-

品种法适用于简单生产和在管理上不要求计算半成品成本的连续式多步骤生产。

-

季节性生产企业在停工期间发生的费用,应作为停工损失。

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经