财务管理学2017年4月真题试题及答案解析(00067)

-

案例材料:

H股份有限公司创办于1995年,是当地最大的饮料企业,主要产品为传统碳酸饮料、果味饮料以及矿泉水和瓶装纯净水,其产品在当地具有很高的知名度,市场占有率较高,公司经营业绩稳定。公司自成立以来一直保持发放每年每股0.5元的现金股利。近年来,饮品市场竞争日趋激烈,H公司的市场占有率有下降趋势,经营业绩也开始下滑。公司拟对现有产品结构进行调整,重点发展绿色健康饮品,2014年公司开发了绿色纯果汁系列饮料。为此公司董事套拟定了2015年经营计划方案,其中与财务管理有关的有:

(1)2015年计划引进一条新的生产线及相应的配套设施,扩大绿色纯果汁系列饮料的生产;并进一步加大研发投入,以开发新的保健饮品。公司共需新增固定资产投资1000万元。

(2)暂停发放现金股利,公司2014年度税后净利200万元全部用于投资。

(3)公司发行新股筹资500万元,另向银行贷款300万元。

(4)加强营运资本管理,提高营运资本周转速度,满足新增项目对营运资本需求。

结合案例材料,回答下列问题:

(1)案例中涉及到的公司财务管理内容有哪些?(8分)

(2)指出H公司2014年以前实行的股利政策类型?并说明依据。(4分)

(3)如果公司对新增生产线进行财务评价,可选择的项目投资决策评价指标有哪些?(3分)

-

甲公司2015年现金需求量为1 600万元,存货周转期为70天,应收账款期为50天,应付账款周转期为30天。一年按360天计算。

要求:

(1)计算2015年现金周转期、现金周转次数和最佳现金持有量;

(2)假设甲公司现金需求量与销售收入呈同比例增长,公司 2015年现金持有量为450万元,其中不合理占用额50万元,2016年销售收入比2015年增长20%,计算2016年最佳现金持有量。

??????

-

某公司拟购入一台A设备以满足生产经营需要,该设备购置成本为60 000元寿命期为4年,每年维护保养费用为12 000元,假设折现率为l0%。

要求:

(1)计算A设备寿命期内总成本的现值;

(2)计算A设备年均成本;

(3)如果市场上有另外一种B设备同样能够满足公司需要,寿命期为6年寿命期内成本现值为120 000元,能否根据A、B设备寿命期内总成本现值直接进行比较选择?如果不能,应如何进行选择?

(计算结果保留两位小数点)

-

某债券面值为1 000元,票面利率为12%,期限6年,每年年末付息一次,到偿还本金。投资者要求的收益率为10%。

要求:

(1)计算该债券年利息;

(2)计算该债券的价值;

(3)如果该债券发行价格是1050元,判断该债券是否值得投资,并说明由;

-

某公司拟筹集资本1 000万元,所得税税率为25%。各种资本来源如下:

(1)按瑟值发行长期债券300万元,票面利率10%,每年付息一次,到期还本不考虑筹资费用;

(2)发行普通股70万股,每股发行价10元,筹资费用率4%,预计第一年每股股利为1元,以后每年按2%递增。

要求:

(1)计算长期债券和普通股的资本成本;

(2)分别计算长期债券和普通股在全部资本中所占比重;

(3)计算加权平均资本成本。

(计算结果保留小数点后两位)

-

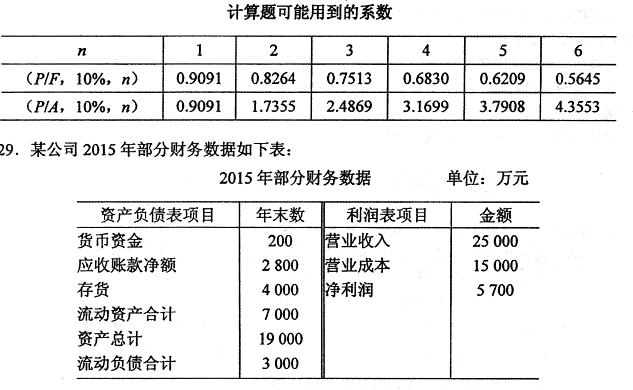

假设资产负债表项目年初数与年末数相等,一年按360天计算。

要求:

(1)计算年末速动比率;

(2)计算应收账款周转天数和存货周转率(次数);

(3)计算总资产净利率。

-

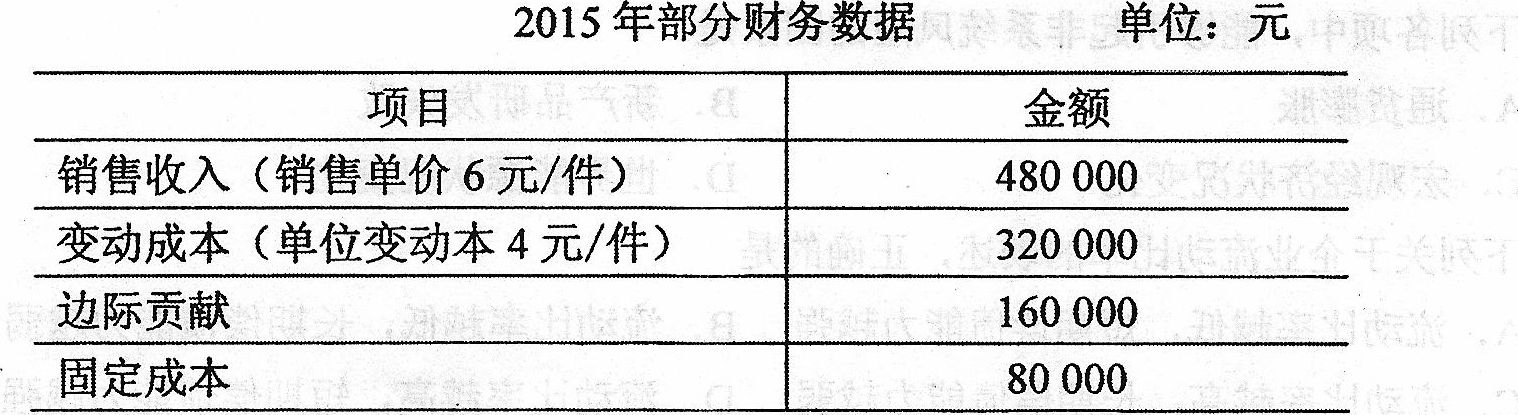

某公司只生产甲产品,2015年郝分财务数据如下表:

要求:

(1)计算甲产品的边际贡献率;

(2)计算甲产品盈亏临界点的销售量和销售额;

(3)如果目标利润为60000元,计算实现目标利润的销售量。

-

简述影响资本结构的主要因素。

-

简述内含报酬率的含义及其优点。

-

下列属于固定资产项目投资特点的有()

- A.投资的回收期长

- B.投资的变现能力差

- C.投资的实际收益率可以预先确定

- D.投资实物形态与价值形态可以分离

- E.投资会在较长时间影响公司的经营活动

-

企业从银行获得短期借款的信用条件有()

- A.信贷限额

- B.现金折扣

- C.折扣期限

- D.补偿性余额

- E.周转信贷协议

-

简述固定股利支付率政策的含义及缺点。

-

应用因素分析法进行财务分析,必须注意的问题有()

- A.权重设置的合理性

- B.因素替代的顺序性

- C.顺序替代的连环性

- D.计算结果的假定性

- E.因素分解的关联性

-

在计算加权平均资本成本时,可选择的权重包括()

- A.以账面价值为权重

- B.以市场价值为权重

- C.以目标资本结构为权重

- D.以社会平均资本结构为权重

- E.以账面价值与市场价值的均值为权重

-

公司进行股票分割,带来的影响是()

- A.每股面值下降

- B.股东权益减少

- C.股票价格上升

- D.发行在外的股票数量减少

-

在股利支付程序中,有权领取股利的股东资格登记截止日期称为()

- A.除息日

- B.股权登记目

- C.股利宣布日

- D.股利支付日

-

下列关于时闻价值的表述,正确的有()

- A.时间价值有绝对数和相对数两种表示方式

- B.资本让渡的时间越长,时间价值就越大

- C.资本让渡的时间越长,时间价值就越小

- D.实际工作中可以用公司债券利率来表示时闻价值

- E.时闻价值是指一定量的资本在不同时点上的价值量的差额

-

在营运资本管理中,紧缩型流动资产投资策略的特点是()

- A.投资收益低,风险小

- B.投资收益低,风险大

- C.投资收益高,风险小

- D.投资收益高,风险大

-

下列属于应收账款功能的是()

- A.增加存货

- B.加速回款

- C.扩大销售

- D.减少坏账损失

-

下列属于封闭式基金特点的是()

- A.不能在二级市场交易

- B.基金份额总额固定不变

- C.在封闭期内可随时认购

- D.在封闭期内可随时赎回

-

在项目现金流量的估计中,下列属于终结点现金流量构成内容的是()

- A.厂房的建造成本

- B.设备的购入成本

- C.设备的运输成本

- D.垫支营运资本的收回

-

关于营业现金净流量的计算,正确的是()

- A.营业现金净流量=营业收入一付现成本

- B.营业现金净流量=营业收入一折旧一所得税

- C.营业现金净流量=营业收入一付现成本一折旧

- D.营业现金净流量=营业收入一付现成本一所得税

-

如果某公司经营杠杆系数为2,则息税前利润变动百分比与销售量变动百分比的比值为()

- A.3

- B.1

- C.2

- D.4

-

与债券投资相比,下列属于普通股股票投资优点的是()

- A.股票价格稳定

- B.股利收入稳定

- C.具有本金求偿权

- D.具有经营管理权

-

利用每股收益无差异点法进行资本结构决策时,下列表述不正确的是()

- A.当预期的EBIT低于无差异点的EBIT时,选择权益筹资

- B.当预期的EBIT高于无差异点的EBIT时,选择债务筹资

- C.当预期的EBIT高于无差异点的EBIT时,选择权益筹资

- D.当预期的EBIT等于无差异点的EBIT时,选择债务筹资与权益筹资无差异

-

下列各项中,不属于以吸收直接投资方式进行筹资优点的是()

- A.资本成本低

- B.降低财务风险

- C.增强公司信誉

- D.快速形成生产能力

-

按照偿还方式,债券可划分的种类是()

- A.抵押债券和信用债券

- B.可转换债券和不可转换债券

- C.一次到期债券和分期到期债券

- D.参加公司债券和不参加公司债券

-

采用销售百分比法预测外部筹资额时,以下属于随销售额变化而变化的项目是()

- A.股本

- B.长期债券

- C.长期借款

- D.应收账款

-

下列各项中,不影响息税前利润的是()

- A.销售收入

- B.利息费用

- C.变动成本

- D.固定成本

-

日常业务预算编制的起点是()

- A.销售预算

- B.直接人工预算

- C.制造费用预算

- D.直接材料预算

-

下列各项中,能够引起非系统风险的因素是()

- A.通货膨胀

- B.新产品研发失败

- C.宏观经济状况变化

- D.世界能源状况变化

-

下列关于企业流动比率的表述,正确的是()

- A.流动比率越低,短期偿债能力越强

- B.流动比率越低,长期偿债能力越弱

- C.流动比率越高,长期偿债能力越弱

- D.流动比率越高,短期偿债能力越强

-

某公司拟设立一项永久性奖学金,每年提供奖学金10 000元。若年复利率为l0%,该项奖学金的本金是()

- A.10 000元

- B.50 000元

- C.100 000元

- D.500 000元

-

下列能够形成H公司与债务人之间财务关系的是()

- A.乙公司向H公司投入资本

- B.甲公司赊购H公司销售的产品

- C.丙公司购买H公司发行的股票

- D.丁公司购买H公司发行的优先股

-

以市场功能为标准进行分类,金融市场可分为()

- A.发行市场和流通市场

- B.股票市场和债券市场

- C.短期资金市场和长期资金市场

- D.外汇市场和黄金市场