财务管理学2013年1月真题试题及答案解析(00067)

-

试述财务管理原则的含义及内容。

-

某公司计划2011年新增一条新产品生产线,需要固定资产投资500万元,于2011年1月1日开工时一次投入,一年后建成投产,投产时需垫支流动资金100万元。预计该生产线使用寿命为10年,采用年限平均法计提折旧,使用期满有净残值30万元,同时可全额收回垫支的流动资金。该生产线投入使用后预计每年年末可获得销售收入200万元,年付现成本为53万元。假设该公司的资金成本为10%,所得税税率为25%。已知:PVIF10%,11=0.351;PVIFA10%,9=5.759;PVIFA10%,10=6.145

要求:

(1)计算固定资产年折旧额;

(2)计算各年的营业净利润;

(3)计算各年的净现金流量;

(4)计算项目净现值;

(5)评价该项目的可行性。

(计算结果保留小数点后两位)

-

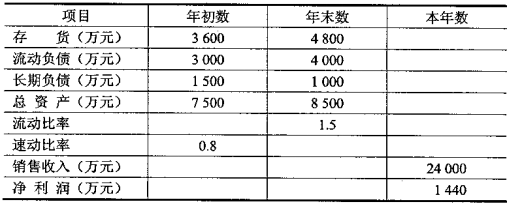

某股份公司2010年有关资料如下表所示。

要求:

(1)假定流动资产由速动资产和存货构成,计算流动资产年初余额、年末余额;

(2)计算资产净利润率;

(3)计算销售净利率;

(4)计算年初、年末净资产余额及净资产收益率。

(计算结果保留小数点后两位)

-

简述利润预测的因素测算法及影响销售利润的主要因素。

-

某企业聘请一名技术人员来企业工作五年,该企业提出两套待遇方案:

第一套方案:五年内每年给予住房补贴10万元,年薪20万元,均在年末支付;

第二套方案:现在给予住房一套,价值70万元,每年年末发放薪酬15万元。

假设目前存款的年利率为6%。

已知:PVIF6%,5=0.747;PVIFA6%,5=4.212

要求:(1)分别计算两方案的现值;(2)假设不考虑其他因素,你认为该技术人员应接受哪一套方案。

(计算结果保留小数点后两位)

-

某企业每年需要A零件450000件,该零件每次订货成本为400元,每件年储存成本为10元。

要求:

(1)计算A零件的最佳采购批量;

(2)计算A零件年采购次数;

(3)计算A零件最佳采购批量的相关总成本。

-

简述基金投资的含义及特点。

-

简述成本费用的经济实质及作用。

-

运用比较分析法时,通常采用的指标评价标准有ABCE()

- A.绝对标准

- B.历史标准

- C.目标标准

- D.相对标准

- E.行业标准

-

简述投资风险价值的概念及投资决策的类型。

-

下列属于金融衍生工具的有()

- A.股票

- B.债券

- C.利率期货

- D.利率互换合约

- E.远期股票合约

-

企业销售收入预测的常用方法有()

- A.趋势分析法

- B.因果分析法

- C.相关比率法

- D.比较分析法

- E.调查分析法

-

上市公司制定股利政策应考虑的法律因素有()

- A.偿债能力约束

- B.企业积累约束

- C.现金流量约束

- D.企业利润约束

- E.资本保全约束

-

出于战略性目的所进行的固定资产投资有()

- A.开发新产品

- B.提高产品质量

- C.扩大企业规模

- D.改进生产工艺

- E.降低产品成本

-

计算固定资产折旧额可以采用的方法有()

- A.评估法

- B.年金法

- C.工作量法

- D.年限平均法

- E.双倍余额递减法

-

运用存货经济批量模式确定货币资金最佳持有量所考虑的成本有()

- A.持有成本

- B.管理成本

- C.缺货成本

- D.转换成本

- E.机会成本

-

企业筹资的具体动机主要有 ()

- A.扩张筹资动机

- B.新建筹资动机

- C.清算筹资动机

- D.调整筹资动机

- E.双重筹资动机

-

企业对客户信用状况进行调查所依据的信用资料主要有()

- A.企业财务报表

- B.来自银行的资料

- C.来自其他部门的资料

- D.信用评估机构的资料

- E.来自企业主管部门的资料

-

ABC公司某年末资产总额为1500万元,所有者权益为900万元,则该企业年末资产负债率是()

- A.40%

- B.55%

- C.60%

- D.66%

-

在预期收益相同的情况下,风险程度与概率分布的关系表现为()

- A.概率分布越集中,投资的风险程度越小

- B.概率分布越集中,投资的风险程度越大

- C.概率分布越分散,投资的风险程度越小

- D.概率分布越分散,投资的风险程度越大

- E.概率分布峰度越高,投资的风险程度越大

-

如果公司的产权比率下降,则其资产负债率发生的变化是()

- A.提高

- B.降低

- C.不变

- D.不确定

-

在杜邦财务分析体系中,综合性最强的核心财务指标是()

- A.销售净利率

- B.总资产周转率

- C.权益乘数

- D.净资产收益率

-

优先满足公司项目投资所需权益资金的股利政策是()

- A.剩余股利政策

- B.固定股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

-

利用相关比率法进行利润预测的计算方法是()

- A.预计销售量×资金利润率

- B.预计销售收入×销售收入利润率

- C.预计销售收入×资金利润率

- D.预计销售量×销售收入利润率

-

某产品的变动成本率为60%,则该产品的边际贡献率是()

- A.30%

- B.40%

- C.50%

- D.60%

-

由于物价上涨使投资者的实际收益相对下降带来损失的风险是()

- A.利率风险

- B.市场风险

- C.外汇风险

- D.通货膨胀风险

-

企业新购一台机器设备,设备原值为20000元,采用年数总和法提取折旧,预计使用年限为5年,预计残值为2000元,则第一年的折旧额为()

- A.3600元

- B.4800元

- C.6000元

- D.8000元

-

某公司股票上年每股现金股利为2元,股利年增长率为5%,投资者预期的投资收益率为10%,该股票的内在价值是()

- A.20元

- B.21元

- C.40元

- D.42元

-

某投资项目的初始投资额为100万元,年折旧额为10万元,无其它非付现成本,每年可实现净利润为30万元,则该项目的投资回收期是()

- A.2.5年

- B.3.3年

- C.5年

- D.10年

-

每股收益的计算表达式是()

- A.企业营业利润/普通股股数

- B.(企业净利润-优先股股利)/普通股股数

- C.企业营业利润/(普通股股数+优先股股数)

- D.(企业净利润-优先股股利)/(普通股股数+优先股股数)

-

在材料分类管理中,需要重点加强控制的是()

- A.耗用金额很大、品种数量少的材料

- B.耗用金额很小、耗用数量少的材料

- C.耗用金额很小、品种数量少的材料

- D.耗用金额很小、耗用数量多的材料

-

企业因预防动机而确定持有的现金余额时,一般不需要考虑的因素是()

- A.企业销售水平

- B.企业临时举债能力的强弱

- C.企业愿意承担风险的程度

- D.企业对现金收支预测的可靠程度

-

下列各项中,不属于信用政策构成内容的是()

- A.收账政策

- B.信用期限

- C.商业折扣

- D.信用标准

-

与权益资金筹资方式相比,银行借款筹资的缺点是()

- A.资本成本高

- B.财务风险大

- C.筹资的弹性差

- D.分散企业控制权

-

理论上讲,下列筹资方式中资本成本最低的是()

- A.发行普通股

- B.留用利润

- C.发行债券

- D.发行优先股

-

企业通过商业信用筹资时,其资金来源是()

- A.政府财政资金

- B.银行信贷资金

- C.企业自留资金

- D.其他企业资金

-

已知甲方案投资收益率的期望值为16%,乙方案投资收益率的期望值为18%,比较甲、乙两个方案风险大小应采用的指标是()

- A.标准离差

- B.期望值

- C.净现值

- D.标准离差率

-

在利率为10%的条件下,1至3年期的复利现值系数分别为0.909、0.826、0.751,则3年期的年金现值系数是()

- A.0.751

- B.1.735

- C.2.486

- D.2.735

-

下列各项资金时间价值指标中,无法计算出确切结果的是()

- A.普通年金现值

- B.先付年金终值

- C.递延年金现值

- D.永续年金终值