2015年4月自考财务报表分析(一)(00161)真题及答案解析

-

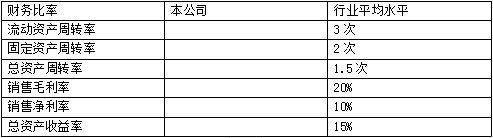

某公司2015年度实现主营业务收入3500万元,主营业务成本300万元,净利润400万元。该公司流动资产的期初、期末数分别为2350万元和2430万元,固定资产的期初、期末数分别为1980万元和2310万元。且该公司不存在其他资产。

要求:

(1) 根据上述资料计算该公司下列指标(见下表)。(请在答题纸上列表作答)

(2)与行业平均水平比较,分析该公司流动资产周转率情况,并说明如何分析该指标。

(3)与行业平均水平比较,分析该公司固定资产周转是否存在问题及其对策

(4)比较分析销售毛利率和销售净利率,说明该公司盈利能力可能存在的问题,并提出改进建议。

(5)以行业平均值为基准指标,采用因素分析法确定总资产周转率和销售净利率对总资产收益率的影响程度

-

A公司2013年、2014年与2015年有关现金流量资料如下:

要求:(1)根据上述资料,以2013年为基年,进行现金流量的定比趋势分析,填写下表空格。(请在答题纸上列表作答)

(2)结合上表对A公司现金流量的趋势变化进行简要的分析评价。

-

A上市公司2014年年初发行在外普通股总数为15000万股,2014年7月1日增发新股2000万股,2014年实现净利润18000万元,经营活动现金净流量10000万元,派发现金股利3000万元。

要求:计算A上市公司的基本每股收益、每股现金流量和每股股利

-

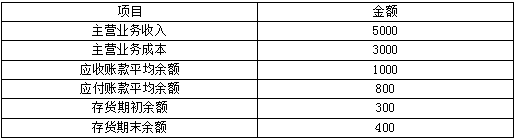

某企业2015年财务报表有关数据如下表:

该企业的赊销比例为85%。假定一年按360天计算,周转天数的计算结果取整数。

要求:(1)计算该企业2015年营业周期;

(2)计算该企业2015年现金周期;

(3)假设营业周期和现金周期的行业平均水平分别是100天和50天,根据计算结果对该企业流动资产的周转情况进行分析。

-

某企业2014年12月31日的相关财务资料如下表:

-

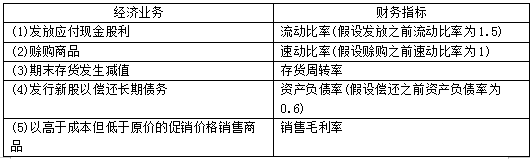

下表为该公司2014年度的有关经济业务及部分财务分析指标。

要求:指出表中每一行中左边的经济业务对右边所对应的财务指标有何影响(增加、减少或不变)

-

简述不同企业资产结构存在差异的原因。

-

简述财务综合分析的涵义、意义和特点。

-

一般情况下,会计估计和会计政策不会对企业现金流量产生影响。( )

- 正确

- 错误

-

采用间接法编制的现金流量表便于分析企业经营活动产生的现金流量的来源和用途。( )

- 正确

- 错误

-

关联方交易的分析主要关注关联方之间的借款、担保和抵押行为,而关联方之间的销售、劳务交易一般属于正常行为,不需要过多关注。( )

- 正确

- 错误

-

如果企业有较强的融资能力,就可以不必保持很大的货币资金数量。( )

- 正确

- 错误

-

在会计报表内披露的信息是财务信息,表外披露的是非财务信息。( )

- 正确

- 错误

-

沃尔评分法使用的财务比率可以包括( )

- A.流动比率

- B.净资产/负债

- C.资产/固定资产

- D.应收账款周转率

- E.资产负债率

-

下列选项中,会对现金周期产生影响的有( )

- A.营业周期

- B.应收账款周转天数

- C.存货周转天数

- D.应付账款周转天数

- E.预付账款周转天数

-

企业短期偿债能力的影响因素有( )

- A.流动资产的规模与质量

- B.流动负债的规模与质量

- C.长期资产的保值程度

- D.企业的经营现金流量

- E.母公司与子公司之间的资金调拨

-

常见的投入资金范畴包括( )

- A.全部资金

- B.权益资金

- C.债务资金

- D.长期资金

- E.短期资金

-

下列选项中,属于稀释性潜在普通股的有( )

- A.可转换公司债券

- B.认股权证

- C.股份期权

- D.长期借款

- E.应付票据

-

下列选项中,会对企业发展能力产生影响的有( )

- A.政策环境

- B.核心业务

- C.经营能力

- D.企业制度

- E.人力资源行业环境

-

下列选项中,能够用来衡量与股本有关的盈利能力的指标有( )

- A.每股收益

- B.净资产收益率

- C.每股股利

- D.股利支付率

- E.市盈率

-

审计报告的作用有( )

- A.鉴证作用

- B.保证作用

- C.担保作用

- D.证明作用

- E.承诺作用

-

企业货币资金持有量的决定因素包括( )

- A.企业规模

- B.所在行业特性

- C.企业融资能力

- D.企业负债结构

- E.企业资产结构

-

下列指标中,比率越高说明偿债能力越强的是( )

- A.有形资产债务比率

- B.产权比率

- C.流动比率

- D.资产负债率

-

下列选项中,会对企业造成实际偿债压力、时间刚性强的债务有( )

- A.短期借款

- B.应付账款

- C.预收账款

- D.应付票据

- E.应交税费

-

一般而言,平均收现期越长,应收账款周转率则( )

- A.不变

- B.越低

- C.越高

- D.波动越大

-

市盈率的计算公式为( )

- A.每股面值与每股收益的比率

- B.每股市价与每股收益的比率

- C.每股市价与每股股利的比率

- D.每股市价与每股现金流量的比率

-

共同比利润表的计算基数一般是( )

- A.主营业务成本

- B.主营业务收入

- C.利润总额

- D.净利润

-

下列选项中,属于资产负债表日后调整事项的是( )

- A.资产负债表日后发生重大损失

- B.资产负债表日后资本公积转增资本

- C.资产负债表日后诉讼案件结案

- D.资产负债表日后发生合并

-

企业的产权比率越高表明( )

- A.所有者权益的保障程度越高

- B.负债在资产总额中所占的比重越小

- C.债权人的风险越小

- D.资产负债率越高

-

计算应付账款周转率需要的“赊购净额”资料一般很难通过公开信息披露资料获得,可以替代的是( )

- A.期初存货

- B.本期存货增加净额

- C.期末存货

- D.平均存货余额

-

下列选项中,可以增加企业实际变现能力的是( )

- A.存在未决诉讼

- B.为其他单位提供债务担保

- C.拥有较多的长期资产

- D.有可动用的银行贷款指标

-

资本积累率是指( )

- A.企业本年股本增长额同年初股本的比率

- B.企业本年所有者权益增长额同年初所有者权益的比率

- C.企业本年留存收益增长额同年初留存收益的比率

- D.企业本年利润总额增长额同上年利润总额的比率

-

下列选项中,不应当在利润表营业外支出项目中反映的是( )

- A.违约金支出

- B.对外捐赠支出

- C.非常损失

- D.资产减值损失

-

下列关于速动资产的描述,正确的是( )

- A.促销不影响速动资产

- B.存货变现能力越强,速动资产质量越高

- C.应收账款的可回收性影响速动资产的质量

- D.速动资产完全能够反映企业的现时支付能力

-

下列选项中,不应当确定为预计负债的是( )

- A.重组后留用职工岗前培训支出

- B.未决诉讼

- C.产品质量担保债务

- D.亏损合同

-

下列关于可转换债券的描述,正确的是( )

- A.当前股价低于规定的转换价格时,可以预见到期转换可能实现

- B.当前股价低于规定的转换价格时,可以预见企业将不承担还本付息的义务

- C.当前股价高于规定的转换价格时,可以预见将增加未来期间权益现金流出

- D.当前股价高于规定的转换价格时,可以预见有助于减少企业的财务压力

-

下列选项中,与短期偿债能力关系最为密切的是( )

- A.售出固定资产取得的现金流入

- B.借款取得的现金流入

- C.发行股票取得的现金流入

- D.经营活动现金流入

-

下列指标中,用来衡量企业财务发展能力的是( )

- A.资产成新率

- B.总资产增长率

- C.股利增长率

- D.营业增长率

-

下列选项中,属于成长期企业特征的是( )

- A.销售额迅速上升

- B.促销费用增加

- C.产品售价降低

- D.销售额增长缓慢

-

企业为了回避财务风险和经营风险,持有数量较大的流动资产。该企业的资产结构属于( )

- A.适中型资产结构

- B.保守型资产结构

- C.激进型资产结构

- D.冒险型资产结构

-

下列选项中,不在“销售商品、提供劳务收到的现金”项目中反映的是( )

- A.应收账款的收回

- B.预收销货款

- C.向购买方收取的增值税销項税额

- D.收到返还的增值税

-

财务分析人员综合企业历史财务数据和现实经济状况提出的理想基准是( )

- A.目标基准

- B.历史基准

- C.行业基准

- D.经验基准

-

下列选项中,属于会计信息的是( )

- A.GDP增长水平

- B.市场占有率

- C.会计报表附注

- D.审计报告