2009年7月自考管理会计(一)(00157)真题及答案解析

-

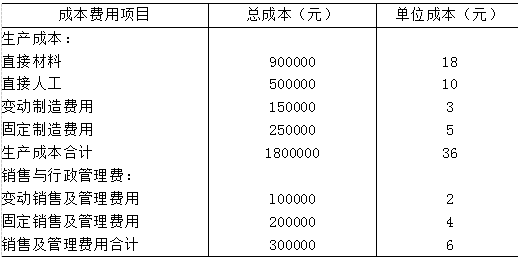

(一)某公司生产单一产品甲产品,采用变动成本法计算,其正常年度产销量50000只,销售单价60元,生产成本资料如下表所示:

(二)该公司生产能力尚有多余,但在目前的价格下增加销售量无销路。管理当局提出三个方案,要求管理部门提出决策分析意见。

方案一:甲产品降价10%,销售部门提供市场调研资料,预计可增加销售量25%。

方案二:甲产品减产15%,开发生产新产品乙产品,经相关部门预测,乙产品销售单价30元,单位变动成本18元,产销量30000只。需增加专用设备,每年增加固定成本120000元。

方案三:甲产品减产30%,开发生产新产品丙产品,经相关部门预测,丙产品销售单价40元,单位变动成本24元,产销量40000只。需增加专用设备,每年增加固定成本160000元。

要求:对该公司是否降价还是开发新产品乙或丙作出决策。

-

A集团公司的资本成本为16%,隶属于A集团公司的B公司被确定为一个投资中心。B公司的经营净利润为150000元,平均经营资产800000元。B公司内部有一营业网点,其投资额200000元,经营净利润34000元。B公司欲按原始投资额出售这一营业网点。

要求:

(1)分别从B公司利益和A集团公司利益出发,运用投资利润率指标分析评价是否应该出售这一营业网点。

(2)分别从B公司利益和A集团公司利益出发,运用剩余利润指标分析评价是否应该出售这一营业网点。

-

某公司按变动成本法计算的本年5月产品成本的资料如下:单位产品成本40元,本期固定制造费用22500元,期初存货量300件,本期产量4500件,本期销量4000件,单位售价80元,固定销售及管理费用30000元,已知上期产品单位固定生产成本为3元。(该公司产成品采用先进先出法计算,假设当月无变动销售及管理费用)

要求:(1)计算完全成本法下期末存货成本。(2)计算变动成本法和完全成本法下本期税前利润。

-

某企业试制A新产品,其单位变动成本30元,新增固定成本5000元,现在可试销1000 只。

要求:(1)如果要求A产品获利10000元,该产品单价应为多少?

(2)如果根据市场预测,A产品单价只能是40元,在不扩大销售条件下,为获得10000元的目标利润,该企业应采取什么措施?

(3)如果A产品单价40元,单位变动成本和固定成本不变,为获得10000元的目标利润,该企业A产品的目标销售量是多少?

-

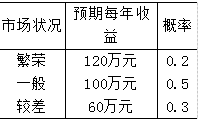

某公司准备投资新建一条生产流水线,根据市场预测,预计每年可获投资收益及其概率资料如下表所示:

该投资项目的风险系数为0.3,计划年度的货币时间价值为8%。

要求:计算该公司该项投资方案的预期风险报酬率与风险报酬额。

-

试述决策的概念及一般程序。

-

35.简述两种基本的成本计算方法的特点。

-

基本的标准成本

-

投资中心

-

34.简述变动成本法的优点。

-

判断一个独立投资项目具有财务可行性的评价标准有( )

- A.净现值大于0

- B.现值指数大于0

- C.内部收益率大于0

- D.内部收益率大于投资者要求的最低报酬率

- E.净现值大于1

-

质量成本

-

投资回收期指标的主要缺点有( )

- A.没有考虑货币的时间价值

- B.无法直接利用现金净流量指标

- C.忽略了回收期满后的现金流量情况

- D.决策上伴有主观臆断

- E.优先考虑急功近利的项目

-

弹性预算是( )

- A.永续预算

- B.动态预算

- C.连续预算

- D.可变预算

- E.确定性预算

-

一个投资项目的现金流入量包括( )

- A.营业的净收益

- B.固定资产投资

- C.固定资产折旧

- D.固定资产报废的残值收入

- E.报废发生的清理费用

-

决策根据所处的环境、条件不同可分为( )

- A.非确定型决策

- B.概率型决策

- C.风险型决策

- D.确定型决策

- E.短期决策

-

下列属于长期决策的有( )

- A.生产设备更新改造决策

- B.战术性投资决策

- C.生产决策

- D.生产设备最优利用的决策

- E.资源的开发利用决策

-

制造费用分配法中常用的分配标准有( )

- A.直接人工小时

- B.直接人工成本

- C.直接材料成本

- D.主要成本

- E.机器小时

-

不利的人工成本工资率差异产生的原因包括( )

- A.产量水平超过正常水平

- B.将熟练工人安排在不需高技术的岗位上

- C.把工资级别高的工人安排在不需高技术的岗位上

- D.加工时花了较多的工时

- E.安排非熟练工人从事复杂的劳动

-

下列关于盈亏临界点作业率叙述正确的有( )

- A.盈亏临界点销售量与保本销售量的比值等于盈亏临界点作业率

- B.盈亏临界点销售量与正常开工完成销售量的比值等于盈亏临界点作业率

- C.临界点作业率越小,企业发生亏损的可能性越小

- D.临界点作业率越大,企业发生亏损的可能性越小

- E.盈亏临界点作业率与安全边际率之和等于1

-

在相关范围内产量与成本的关系呈一条平行x轴直线的有( )

- A.固定成本

- B.单位产品固定成本

- C.变动成本

- D.半变动成本

- E.单位变动成本

-

总预算的最后一步是( )

- A.预计资产负债表

- B.现金预算

- C.销售预算

- D.预计损益表

-

一般来讲,以下四项中资本成本最高的是( )

- A.长期借款

- B.优先股

- C.长期债券

- D.普通股

-

ABC库存分类管理方法中,A类的确定标准为( )

- A.占物资品种数的5%—10%,占物资总金额的70%—80%

- B.占物资品种数的15%—20%,占物资总金额的30%—0%

- C.占物资品种数的20%—30%,占物资总金额的15%—20%

- D.占物资品种数的50%—70%,占物资总金额的5%—10%

-

如果两投资项目的投资总额不相等,则在投资决策中应优选的是( )

- A.净现值最大的项目

- B.项目周期最短的项目

- C.投资总额最小的项目

- D.现值指数最大的项目

-

在零件自制和外购决策中,若成本无差别点数量为3000件时,则选择自制方案的必要条件是:全年零件需要量( )

- A.大于3000件

- B.小于3000件

- C.不多于3000件

- D.等于3000件

-

假设某种零件需要外购,全年耗用量为7200件,预计每天最大耗用量为25件,订货提前期为10天,假设全年为360天,则订货点为( )

- A.200件

- B.250件

- C.300件

- D.350件

-

可以便捷地解出一定条件下的产品最优组合的方法是( )

- A.差量分析法

- B.线性规划法

- C.本量利分析法

- D.公式法

-

下列成本中属于决策无关成本的是( )

- A.机会成本

- B.联合产品成本

- C.可分成本

- D.差别成本

-

销售量不变,保本点越高,则能实现的利润( )

- A.越小

- B.不变

- C.越大

- D.不一定

-

某企业全年发生的固定成本总额为100000元,预计当年实现目标利润300000元,产品销售单价200元/件,变动成本率为50%,则企业保本量是( )

- A.1000件

- B.1500件

- C.4000件

- D.5000件

-

分析、评价产品增产方案决策的根据是( )

- A.单位产品提供的贡献毛益

- B.单位生产能力提供的贡献毛益

- C.单位产品提供的净收益

- D.单位产品提供的总收入

-

在盈亏临界图中,损益平衡点的特征是( )

- A.总收入等于变动成本

- B.总收入等于总成本

- C.总收入等于固定成本

- D.贡献毛益等于零

-

因果预测法主要有回归分析法和( )

- A.经验分析法

- B.集体思考法

- C.直接调查法

- D.相关分析法

-

在变动成本法下,当单价和成本水平不变时,与营业净利润额直接挂钩的是( )

- A.生产量

- B.销售量

- C.期初存货量

- D.期末存货量

-

已知某产品的销售利润率为9%,安全边际率为30%,则贡献毛益率为( )

- A.2.7%

- B.3.33%

- C.30%

- D.39%

-

下列项目中,只有在变动成本法下才应作为期间成本处理的是( )

- A.固定性制造费用

- B.变动性制造费用

- C.固定性管理费用

- D.变动性管理费用

-

下列不属于酌量性固定成本的是( )

- A.研究开发费

- B.广告宣传费

- C.职工培训费

- D.机器设备折旧费

-

以下关于现代管理会计采用的方法叙述正确的是( )

- A.应用多种数学方法

- B.应用会计的方法

- C.只能用统计的方法

- D.只能用运筹学的方法

-

直接成本和间接成本的分类依据是成本的( )

- A.可控性

- B.可盘存性

- C.可追踪性

- D.可变性

-

管理会计的服务对象主要是( )

- A.税务部门

- B.企业经营管理者

- C.企业的债权人

- D.企业的投资者