成本会计(00156)2019年4月自考真题试题及答案

-

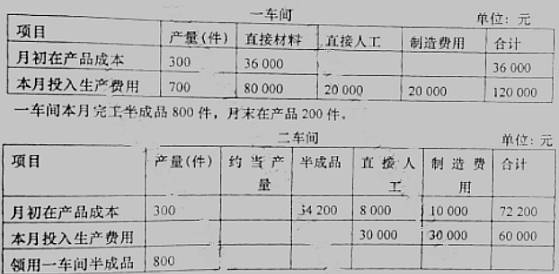

资料:某企业生产A产品,分两个生产步骤分别在两个车间进行,A产品的原材料是在开始时一次投入的,一车间半成品直接交付二车间继续加工。一车间生产成本中原材料费用的比重较大,月末产品成本只计箅原材料费用;二车间月末在产品成本按约当产量法计算。

二车间本月完工A产品900件,月末在产品200件,月末在产品完工程度为50%。

要求:(1)计算一车间月末在产品成本和完工半成品成本。

(2)计算二车间月末完工产品成本和在产品成本。

-

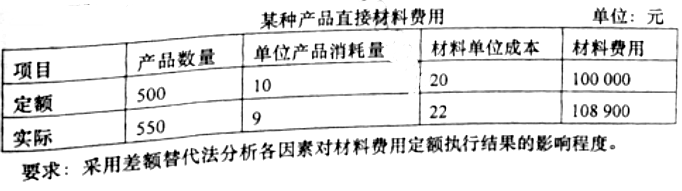

假定某种产品的直接材料费用定额为100000元,实际为108900元,超支8900元。该种产品的有关数据如下表:

-

某企业生产甲、乙两种产品,共同耗用某种原材料费用21000元。单件产品原材料消耗定额:甲产品15千克、乙产品12千克。产量:甲产品200件、乙产品100件。要求:按原材料定额消耗量的比例分配并计算甲、乙产品实际耗用原材料费用。

-

某厂甲产品由两道工序完成,原材料在生产开始时一次投料。月初在产品成本:直接材料6000元,直接人工3000元,制造费用2080元;本月生产费用:直接材料20000元,直接人工11000元,制造费用8000元;本月完工甲产品100件;月末在产品30件,完工程度为40%。要求:按当产量比例法计算本月完工产品成本与月末在产品成本。

-

定额成本法既是成本计算的辅助方法,又是成本控制的方法。

-

什么是废品损失?分别说明可修复废品损失与不可修复废品损失包括的内容。

-

简述分类法的特点和应用条件。

-

固定资产折旧费是产品成本的组成部分,应该全部计入产品成本。

-

各月末的在产品数量变化不大的产品,可以不计算月末在产品成本。

-

不论是综合结转还是分项结转,半成品成本都是随着半成品实物的转移而结转。

-

责任中心具有的特征有

- A.责任中心是一个责、权、利相结合的实体

- B.责任中心具有承担责任的条件

- C.责任中心的责任和权利应具有可控性

- D.责任中心有一定的经营业务和财务收支活动

- E.责任中心的建立要便于进行责任会计核算

-

制造费用都需要分配计入相关产品的成本。

-

在定额成本法下,产品的实际成本是下列哪些项目的代数和

- A.定额成本

- B.脱离定额差异

- C.材料成本差异

- D.定额变动差异

- E.制造费用成本差异

-

下列属于成本报表的有

- A.商品产品成本报表

- B.主要产品单位成本表

- C.销售费用明细表

- D.制造费用明细表

- E.财务费用明细表

-

同类产品之间费用的分配标准有

- A.定额消耗量

- B.产品的体积

- C.产品的重量

- D.定额费用

- E.定额工时

-

采用简化分批法必须具备的条件是

- A.月末未完工产品的批数较少

- B.月末未完工产品的批数较多

- C.各个月份的间接计入费用的水平相差不多

- D.各个月份的直接计入费用的水平相差不多

- E.有完整的工时消耗定额资料

-

采用逐步结转分步法,根据半成品在自制半成品明细账和下一步骤产品成本明细账中反映方法的不同,可分为

- A.综合结转分步法

- B.分项结转分步法

- C.按实际成本结转法

- D.按计划成本结转法

- E.平行结转分步法

-

采用定额比例法分配完工产品和在产品费用,应具备的条件是

- A.定额管理基础较好

- B.费用定额比较准确、稳定

- C.各月末在产品数量变化不大

- D.各月末在产品数量变化较大

- E.各月末产成品数量变化较大

-

生产费用按经济用途可以分为

- A.制造费用

- B.折旧费用

- C.直接材料

- D.直择人工

- E.管理费用

-

下列各项中,属于制造业产品成本构成内容的有

- A.废品损失多

- B.停止损失

- C.销售费用

- D.营业外支出

- E.管理费用

-

作业成本法与传统成本计算法的区别,主要体现在

- A.全部成本的分配方法不同

- B.间接制造费用的分配方法不同

- C.直接材料的分配方法不同

- D.直接人工的分配方法不同

-

成本的作用包括

- A.成本是补偿生产耗费的尺度

- B.成本是综合反映企业工作质量的重要经济指标

- C.成本是制定商品价格的基础

- D.成本是进行决策的重要依据

- E.成本是企业对外报告的主要内容

-

下列有关标准成本制度的表述,错误的是

- A.理想标准成本是在现有技术、设备和经营管理达到最优秀状态下的目标成本水平

- B.正常标准成本是在正常工作效率、正常的生产能力利用程度和正常价格等条件下制定的目标成本水平

- C.现实标准成本是在现有生产技术条件下,在有效经营的基础上,根据下一期最可能发生的各种生产费用耗用量、预计价格和预计的生产经营能力利用程度而制定的标准成本

- D.标准成本制度下的标准成本通常是指正常标准成本

-

质量成本支出不包括

- A.预防性支出

- B.评估性支出

- C.产品研发支出

- D.补救性支出

-

下列关于固定制造费用成本差异的表述,错误的是

- A.固定制造费用成本差一般异包括固定制造费用耗费差异和固定制造费用能力差异两个部分

- B.固定制造费用能力差异是指实际投入活动的水平偏离预算生产能力所产生的差异

- C.固定制造费用耗费差异是指实际固定制造费用总额偏离预算总额所产生的差异

- D.固定制造费用效率差异是指投入的实际工时偏离产品的标准工时所产生的差异

-

一定时期销售一定数量产品的产品销售成本与产品销售收入的比率是

- A.成本利润率

- B.销售成本率

- C.产值成本率

- D.销售利润率

-

通过成本实际数与基数的对比,来揭示实际数与基数之间的差异,以便了解差距与不足的成本分析方法是

- A.比较分析法

- B.趋势分析法

- C.比率分析法

- D.因素分析法

-

产品生产过程中各项实际发生的生产费用脱离现行成本定额的差异称为

- A.材料成本差异

- B.定额变动差异

- C.耗费差异

- D.脱离定额差异

-

在完工产品成本中,如果月初在产品定额变动差异是正数,说明

- A.定额提高了

- B.定额降低了

- C.本月定额管理和成本管理不力

- D.本月定额管理成本管理取得了成绩

-

使用同种原料、经过相同工艺过程生产出来的几种主要产品,这些产品称为

- A.联产品

- B.副产品

- C.等级产品

- D.主产品

-

采用分类法的目的,在于

- A.分类计算产品成本

- B.简化各种产品的成本计算工作

- C.考核和分析各类产品成本

- D.准确计算各种产品成本

-

釆用逐步结转分步法,其在完工产品与在产品之间分配费用,这里的完工产品与在产品是指

- A.产成品与月末在产品

- B.完工半成品与月末加工中的在产品

- C.产成品与广义的在产品

- D.前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品

-

区分各种成本计算基本方法的主要标志是

- A.成本计算对象

- B.成本计算日期

- C.间接费用的分配方法

- D.完工产品与在产品之间分配费用的方法

-

如果采用在产品按定额成本计价法分配生产费用,则每月生产费用脱离定额的差异应

- A.全部计入当月损益

- B.全部计入当月完工产品成本

- C.全部计入当月在产品成本

- D.在完工产品和在产品之间分配

-

生产费用的直接分配法是将辅助生产费用

- A.直接计入辅助生产产品成本

- B.直接分配给各受益单位

- C.直接计入“辅助生产成本”科目

- D.直接分配给辅助生产部门以外的各受益单位

-

原材料若是在生产开始时一次投入的,则月末在产品的分配量是指

- A.实际产量

- B.约当产量

- C.定额耗用量

- D.定额工时

-

在产品成本按完工产品计算法的前提条件是

- A.月末在产品数量很大

- B.月末在产品已接近完工

- C.在产品原材料费用比重较大

- D.月末在产品数量稳定

-

为正确计算产品成本,应做好的基础工作是

- A.正确划分各种费用界限

- B.确定成本计算对象

- C.建立健全各项原始记录

- D.确定成本项目

-

采用计划成本分配法分配辅助生产费用时,实际成本与按计划成本分配额的差异应于期末时列入

- A.制造费用

- B.管理费用

- C.财务费用

- D.生产成本

-

如果企业当月既有完工产品又有期末在产品,应在本期完工产品和月末在产品之间分配

- A.期初在产品成本

- B.本期发生的生产费用

- C.期初在产品成本加上本期发生的生产费用

- D.本期发生的生产费用减去期初在产品成本

-

构成商品理论成本的是

- A.已耗费生产资料转移的价值

- B.劳动者为自己劳动所创造的价值

- C.劳动者为社会劳动所创造的价值

- D.已耗费生产资料转移的价值和劳动者为自己劳动所创造的价值