2017年4月全国自考成本会计(00156)真题及答案解析

-

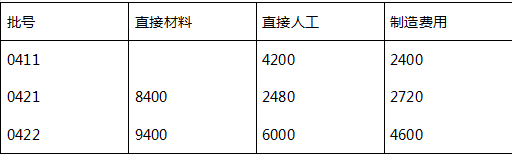

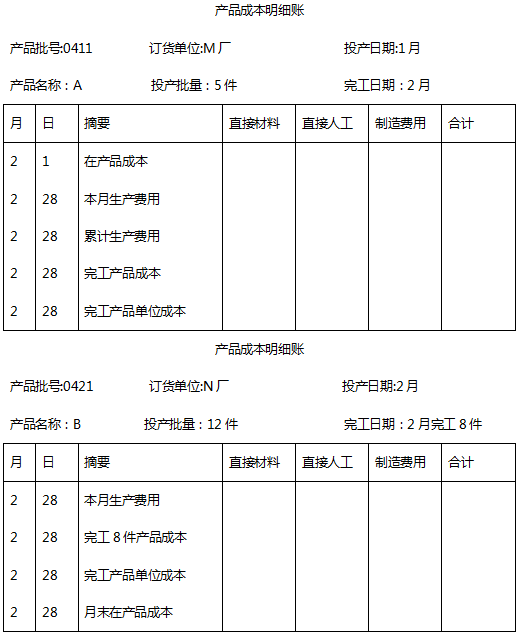

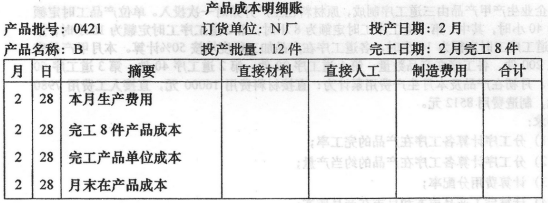

某企业生产A、B两种产品,根据客户定单采用分批法计算成本,2015年2月生产情况和生产费用资料如下 (1)生产的产品批号有 0411批号A产品5件,1月投产,本月完工 0421批号B产品12件,本月投产,完工8件,未完工4件。 (2)有关成本资料为0411批号A产品月初在产品成本为:直接材料5600元,直接人工2500元,制造发生的生产费用如下表

0421批号B产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配,在产品完工程度为50%,原材料在生产开始时一次投入。要求:根据上述资料,完成下列产品成本明细账的登记。(在答题纸上列表作答)

-

某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第1道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。

要求 (1)分工序计算各工序在产品的完工率; (2)分工序计算各工序在产品的约当产量; (3)计算费用分配率; (4)计算完工产品成本和月末在产品成本 (5)编制完工产品入库的会计分录。

-

某企业生产A产品1000件,生产过程中发现其中有40件为不可修复废品。该产品成本明细账所记合格品和废品共同发生的生产费用为:直接材料160000元,直接人工10000元,制造费用15200元,直接材料在生产开始时一次投入,全部生产工时4000小时,其中废品工时200小时,废品回收残料计价800元,应收赔款460元。

要求: (1)计算不可修复废品的生产成本; (2)计算不可修复废品的净损失;

-

某企业基本生产车间的生产费用资料见下表所示:

该年度制造费用预算为62000元,1月份实际制造费用为5400元,本年度实际制造费 用为60600元。

要求:

(1)根据上述资料,采用制造费用的年度计划分配率法计算1月份甲、乙产品负担的制造费用。

(2)假设年终已分配制造费用60000元(其中甲产品承担40000元,乙产品承担20000 元),计算本年度的差异额中甲、乙产品各应负担多少。

-

简述联产品的概念及其主要特征。

-

简述成本报表的作用。

-

理想的标准成本是现有条件下最理想的成本的最低水平,在实际工作中被广泛采用。

- 正确

- 错误

-

在完工产品与月末在产品之间分配费用时,若采用在产品按年初固定成本计价法,则本月发生的各项生产费用就成为本月完工产品的总成本。

- 正确

- 错误

-

在分步法下,作为产品成本计算对象的步骤与实际的生产步骤是完全一致的。

- 正确

- 错误

-

辅助生产费用的直接分配法,就是将辅助生产费用直接计入各种辅助生产产品或劳务成本的方法。

- 正确

- 错误

-

企业的成本控制系统通常包括( )

- A.组织系统

- B.信息系统

- C.核算系统

- D.考核制度

- E.奖励稍度

-

不可修复废品是指在技术上已不能修复的废品。

- 正确

- 错误

-

下列选项中,属于常见的成本报表的有( )

- A.资产负债表

- B.商品产品成本表

- C.制造费用明细表

- D.管理费用明细表

- E.主要产品单位成本表

-

采用系数法时,被选定作为标准产品的产品一般具备的条件有( )

- A.产量较小

- B.产量较大

- C.成本较高

- D.生产比较稳定

- E.规格较为适中

-

分批法的适用范围包括( )

- A.单件生产的产品

- B.根据客户的订单进行生产

- C.产品种类不稳定的小规模企业

- D.企业进行新产品开发时试生产

- E.产品的批次易于划分且各批次产品成本不需要分别计算

-

企业的产品生产按照生产组织管理方式划分,可分为( )

- A.大量生产

- B.单件生产

- C.单步骤生产

- D.批量生产

- E.多步骤生产

-

生产费用按成本习性可以分为( )

- A.固定成本

- B.变动成本

- C.直接成本

- D.间接成本

- E.混合成本

-

下列选项中,属于制造费用分配方法的有( )

- A.直接分配法

- B.生产工时比例法

- C.计划成本分配法

- D.生产工人工资比例法

- E.年度计划分配率分配法

-

在计算废品损失时,通常会涉及到的项目有( )

- A.应收过失人赔款

- B.回收的废品残料价值

- C.可修复废品的修复费用

- D.不可修复废品的生产成本

- E.可修复废品返修前发生的生产费用

-

企业在进行成本计算时,确定成本计算方法的依据有( )

- A.企业管理要求

- B.产品的生产特点

- C.企业的地理位置

- D.企业的生产产品品种

- E.企业对外报告的需要

-

在产品送达客户前,通过鉴定发现的质量低劣产品所发生的成本支出称为( )

- A.预防性支出

- B.评估性支出

- C.内部补救支出

- D.外部补救支出

-

下列耗费中,属于制造费用的有( )

- A.印花税

- B.季节性停工损失

- C.销售机构职工薪酬

- D.生产单位房屋折旧费

- E.劳动保护费

-

下列差异中,属于数量差异的是( )

- A.直接人工效率差异

- B.直接人工工资率差异

- C.固定制造费用能力差异

- D.变动制造费用耗费差异

-

作业成本核算中,属于成本耗用分配重点的是( )

- A.材料费用

- B.人工费用

- C.直接费用

- D.间接费用

-

在成本报表分析方法中,工资费用比率属于比率分析法中的( )

- A.比较分析

- B.构成比率分析

- C.动态比率分析

- D.相关指标比率分析

-

下列因素中,对可比产品成本降低额和降低率都有影响的是( )

- A.产品产量

- B.产品产量、产品品种结构

- C.产品产量、产品单位成本

- D.产品品种结构、产品单位成本

-

下列责任中心中,既对成本负责,又对收入和利润负责的责任中心是( )

- A.利润中心

- B.成本中心

- C.投资中心

- D.新产品开发中心

-

下列选项中,不属于材料脱离定额差异计算方法的是( )

- A.限额法

- B.系数法

- C.盘存法

- D.材料切割法

-

产品成本计算方法中,适用于工业企业的联产品、副产品产品以及某些等级产品、零星产品的方法是( )

- A.系数法

- B.分类法

- C.分批法

- D.分步法

-

某产品采用综合结转分步法分两个步骤计算成本,第一步骤本月发生的生产费用为60000元,完工半成品成本为75000元;第二步骤本月生产领用第一步骤半成品成本为41400元,本月完工产品成本中半成品项目费用为69000元,则该产品成本还原分配率是( )

- A.0.60

- B.0.92

- C.1.09

- D.1.15

-

下列选项中,反映分项结转分步法缺点的是( )

- A.需要进行成本还原

- B.成本结转工作相对复杂

- C.不便于进行成本项目分析

- D.不能提供原始项目的成本资料

-

产品成本计算方法中,计算各步骤成本时,只计算本步骤各种产品发生的各项费用中应由产成品负担的部分,不计算本步骤所耗上一步骤的半成品成本的方法是( )

- A.逐步结转分步法

- B.综合结转分步法

- C.平行结转分步法

- D.分项结转分步法

-

采用其他的成本计算方法可以不设立、而采用简化的分批法必须设立的账簿是( )

- A.制造费用总账

- B.基本生产成本总账

- C.基本生产成本明细账

- D.基本生产成本二级账

-

生产费用在完工产品与在产品之间分配时,采用哪个方法适合于定额管理基础较好,各项消耗定额或费用定额比较准确、稳定,各月末在产品数量变动较大的产品? ( )

- A.定额比例法

- B.约当产量比例法

- C.不计算在产品成本法

- D.在产品按所耗原材料费用计价法

-

某企业生产产品经过两道工序,各工序的工时定额分别为20小时和30小时,各工序在产品在本工序的加工程度均为50%,则第二道工序在产品的完工率约为( )

- A.68%

- B.69%

- C.70%

- D.71%

-

采用计划成本分配法分配辅助生产费用时,各辅助生产车间的实际成本等于该辅助生产车间实际发生的费用( )

- A.加上其他辅助生产车间分配转入的费甩

- B.减去其他辅助生产车间分配转入的费用

- C.加上其他辅助生产车间分配转入的费用减去其他辅助生产车间分配转出的费用

- D.加上其他辅助生产车间分配转出的费用减去其他辅助生产车间分配转入的费用

-

辅助生产费用分配方法中,按照数学中解联立方程的方法,计算辅助生产劳务的单位成本,然后根据受益单位耗用的数量和单位成本计算分配辅助生产费用的分配方法是( )

- A.直接分配法

- B.代数分配法

- C.交互分配法

- D.计划成本分配法

-

下列项目中,不属于期间费用的是( )

- A.管理费用

- B.销售费用

- C.制造费用

- D.财务费用

-

在一定业务量范围内,总额保持固定不变,一旦突破这个业务量的限制,超过部分的成本会随着业务量成正比例变动的成本称为( )

- A.半变动成本

- B.半固定成本

- C.延期变动成本

- D.曲线变动成本

-

行政管理部门的职工薪酬,应计入的科目是( )

- A.直接人工

- B.管理费用

- C.制造费用

- D.销售费用

-

下列成本会计的职能中,属于基础职能的是( )

- A.成本预测

- B.成本核算

- C.成本控制

- D.成本考核