2015年10月全国自考成本会计(00156)真题及答案解析

-

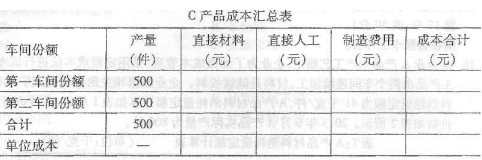

某企业采用平行结转分步法计算产品成本,c产品生产经过两个生产步骤,分别在第一车问、第二车间连续加工完成,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。原材料生产开始时一次投入,完工产品与期末在产品之问分配费用采用定额比例法。c产品月初在产品成本和本月发生费用资料和有关定额资料分别如表1 和表2所示。

要求: (1)计算第一车问的直接材料费用分配率、直接人工费用分配率、制造费用分配率;计算第二车间的直接人工费用分配率和制造费用分配率; (2)分配完工产品成本和在产品成本; (3)将C产品成本汇总表的空白处填写完整。

-

A企业乙产品经过三道工序制成,第一工序工时定额为30小时,第二工序工时定额为20小时,第三工序工时定额为10小时。企业月末在产品各工序加工数量不均衡,本月乙产品各工序在产品数量为:第一工序为600件,第二工序为200件,第三工序为100件。

要求:

(1)根据A企业生产特点选择适当的方法计算在产品完工程度,并简要说明理由;

(2)计算各工序在产品的完工率及各工序的在产品约当产量;(精确到小数点后两位)

(3)假定A企业生产进度均衡,各工序在产品数量和单位产品在各工序的加工量相差不多,应采用什么方法计算在产品约当产量?

-

某企业A产品生产工艺稳定,企业为了加强成本管理,采用定额成本法进行成本核算。 A产品由两个车间连续加工,材料是陆续投料。企业根据相关的资料确定了A产品材料消耗量定额为41千克/件,A产品材料消耗量定额计算如表1所示,各种材料的计划价格如表2所示。2013年6月A产品实际产量为800件。

-

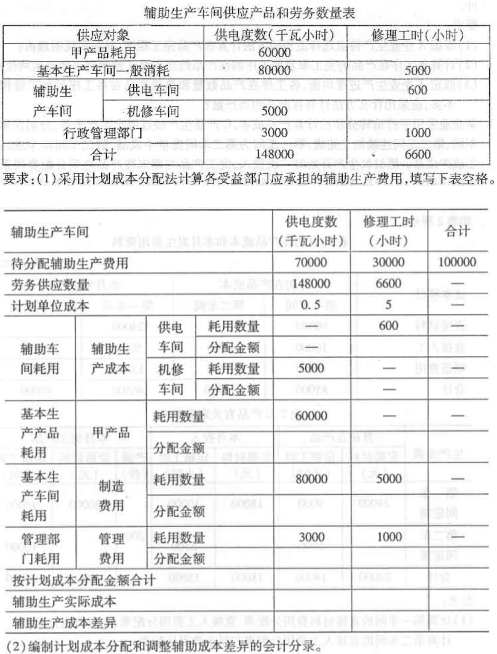

某企业有供电和维修两个辅助生产车间,为基本生产车间和管理部门提供服务,为此两车间共发生费用分别是70000元和30000元。该企业供电和机修两个辅助生产车间供应产品和劳务数量如下表所示。该公司每度电的计划成本为0.5元,每修理工时计划成本为5元。

-

简述成本计算基本方法的类别及各种成本计算方法的区别。

-

简述联产品的概念及主要特征。

-

在机械化程度较高的车间,适宜采用生产工人工资比例法分配制造费用。

- 正确

- 错误

-

经检验部门鉴定不需要返修而可以降价出售的不合格品,其售价低于合格品售价所发生的损失,应当作废品损失处理。

- 正确

- 错误

-

作业成本法是指以各作业为核算对象,通过作业中心成本库归集成本,产品完工时再按照各作业中心的成本驱动因素确定各自的分配率,将所归集的成本分配计入产品成本的方法。

- 正确

- 错误

-

广义在产品是指本步骤已加工完毕,但是仍在其他步骤中继续加工的在产品。

- 正确

- 错误

-

经营租出的固定资产的折旧费计入制造费用,构成产品成本的一部分。

- 正确

- 错误

-

通过管理费用核算的税金有( )

- A.印花税

- B.车船税

- C.房产税

- D.土地使用税

- E.消费税

-

产品成本与责任成本的区别体现在( )

- A.计算对象不同

- B.计算原则不同

- C.计算内容不同

- D.计算目的不同

- E.计算用途不同

-

产品生命周期成本核算方法有( )

- A.滚动预算法

- B.类推模型法

- C.参数模型法

- D.详细模型法

- E.标准成本法

-

企业的成本控制系统包括( )

- A.组织系统

- B.信息系统

- C.考核制度

- D.奖励制度

- E.晋升制度

-

分批法适用于( )

- A.产品种类不稳定的小规模企业

- B.新产品开发时的试生产

- C.根据客户的订单进行生产

- D.大量大批生产

- E.单件生产的产品

-

间接计入成本要素费用的分配标准可以是( )

- A.生产工时

- B.机器工时

- C.产品产量

- D.原材料定额消耗量

- E.产品产值

-

生产费用在完工产品与在产品之间的分配方法有( )

- A.不计算在产品成本法

- B.在产品按年初固定成本计价法

- C.在产品按所耗原材料费用计价法

- D.年度计划分配率分配法

- E.生产工人工时比例分配法

-

下列选项中,属于未来成本的有( )

- A.定额成本

- B.计划成本

- C.现行标准成本

- D.基本标准成本

- E.理想标准成本

-

混合成本包括( )

- A.半变动成本

- B.半固定成本

- C.延期变动成本

- D.曲线变动成本

- E.可控混合成本

-

成本控制按费用发生的时间顺序可划分为( )

- A.事前控制

- B.事中控制

- C.计划控制

- D.完成控制

- E.事后控制

-

在各种产品成本计算方法中,要求按生产部门设置基本生产成本二级账的是( )

- A.分类法

- B.定额法

- C.简化分批法

- D.平行结转分步法

-

下列选项中,与现代质量成本管理观念一致的是( )

- A.高质量代表核心竞争力

- B.高质量是企业的不懈追求

- C.既要满足客户需求又要减少过高质量带来的不经济现象

- D.预防成本和鉴定成本与失败成本是反向变动关系

-

对可比产品成本降低率计划的完成有影响的是( )

- A.产量和单位成本

- B.产量和品种结构

- C.品种结构和单位成本

- D.产量、品种结构和单位成本

-

下列选项中,不符合副产品特点的是( )

- A.在企业生产中所占比重较小

- B.可以作为产品独立出售

- C.不是独立的生产过程

- D.销售价格较高

-

下列选项中,不属于在产品成本计算方法的是( )

- A.约当产量法

- B.在产品按年初固定成本计算法

- C.在产品按定额成本计算法

- D.盘存法

-

下列方法中,要进行成本还原的分步法是( )

- A.计划结转分步法

- B.平行结转分步法

- C.综合结转分步法

- D.分项结转分步法

-

成本报表属于( )

- A.对外报表

- B.对内报表

- C.既是对内报表,又是对外报表

- D.对内还是对外,由企业自行决定

-

辅助生产费用交互分配后的实际费用,还应( )

- A.在辅助生产车间以外的受益单位之间分配

- B.在各受益单位之间分配

- C.在各辅助生产车间之间分配

- D.在各受益的基本车间之间分配

-

采用平行结转分步法时,完工产品与在产品之间的费用分配,是( )

- A.各生产步骤完工半成品与月末在产品之间的费用分配

- B.完工产品与月末狭义在产品之间的费用分配

- C.最后步骤的完工产成品与月末广义在产品之间的费用分配

- D.完工产品与月末加工中在产品之间的费用分配

-

产品成本计算分批法的成本计算对象是( )

- A.产品的品种

- B.产品的类型

- C.产品的生产步骤

- D.产品的批次

-

企业在成本分析的基础上,定期对成本计划及其有关指标的实际完成情况进行总结和评价,该环节被称为( )

- A.成本预测

- B.成本决策

- C.成本控制

- D.成本考核

-

下列计入营业外支出的停工损失是( )

- A.自然灾害引起的非正常停工损失

- B.辅助生产车间发生的停工损失

- C.季节性生产企业停工期间发生的费用

- D.不满一个工作日的停工损失

-

下列关于固定资产累计折旧的描述,正确的是( )

- A.提足累计折旧继续使用的固定资产,不需要计提折旧

- B.当月增加的固定资产,当月需要计提折旧

- C.当月减少的固定资产,当月不需要计提折旧

- D.已达到预定可使用状态但尚未办理竣工决算的固定资产,不需要计提折旧

-

季节性生产企业,其制造费用的分配宜采用( )

- A.年度计划分配率分配法

- B.生产工时比例法

- C.生产工人工资比例法

- D.机器工时比例法

-

可修复废品是指( )

- A.技术上能够修复的废品

- B.修复费用在经济上合算的废品

- C.技术上能够修复,且修复费用在经济上合算的废品

- D.技术上能够修复,或者修复费用在经济上合算的废品

-

下列选项中,属于约束性固定成本的是( )

- A.原材料费用

- B.生产工人工资

- C.研究开发费

- D.固定资产折旧费

-

计划成本和实际成本计价的材料发出核算都需要设置的总账科目是( )

- A.材料采购

- B.原材料

- C.材料成本差异

- D.材料成本摊销

-

下列关于成本分析的描述,不正确的是( )

- A.一般在期末定期进行

- B.一般在期中不定期进行

- C.成本分析可以为成本考核提供依据

- D.成本分析可以研究成本变动趋势和原因

-

下列选项中,属于管理费用支出的是( )

- A.广告费

- B.印花税

- C.装卸费

- D.固定资产盘亏

-

下列选项中,属于企业期间费用的是( )

- A.主要材料费用

- B.辅助材料费用

- C.业务招待费

- D.生产工人工资