曾丽丽与两位老师共写一本书,三人的个人所得税纳税情况包括( )。 查看材料

- A.三人各自纳税672元

- B.除曾丽丽外的其他两人各纳税672元

- C.曾丽丽一人纳税1 344元

- D.此笔稿费共纳税2688元

-

曾丽丽本年度应缴纳的个人所得税税额为( )。 查看材料

- A.9134元

- B.8462元

- C.8974元

- D.8302元

-

曾丽丽2014年书店收入应缴纳个人所得税税额为( )。 查看材料

- A.6000元

- B.7750元

- C.3000元

- D.4750元

-

出版个人作品集属于稿酬收入,稿酬所得应纳个人所得税的计算公式为( )。 查看材料

- A.每次收入不足4000元的,应纳税额=(每次收入额-800)×20%

- B.每次收入超过4000元的,应纳税额=每次收入额×(1-20%)×20%

- C.每次收入超过4000元的,应纳税额=每次收入额×(1-20%)×20%×(1-300A)

- D.每次收入不足4000元的,应纳税额=(每次收入额-800)×20%×(1-30%)

-

根据下述材料,回答问题。

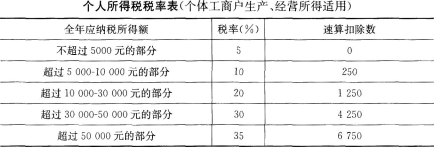

曾丽丽是一名自由职业者,2014年开了一家书店并取得个体工商户营业执照,其2014年收入如下:

(1)被某电视台“五一”文艺晚会组聘为顾问,取得顾问费4000元;

(2)在某高校中文系兼课,每月两次,每次课酬400元;

(3)与某高校两位老师共写一本书,共得稿费24000元,曾丽丽得主编费6000元,其余稿费3人平分;

(4)出版个人作品集,取得收入20000元;

(5)曾丽丽书店全年销售额90000元,扣除进货成本、税金、费用后,纯收入30000元。

个人所得税率表见下表。

曾丽丽取得的顾问费4000元属于( )。 查看材料

曾丽丽取得的顾问费4000元属于( )。 查看材料- A.劳务报酬所得

- B.偶然所得

- C.稿酬所得

- D.工资薪金所得

-

曾丽丽与两位老师共写一本书,三人的个人所得税纳税情况包括( )。 查看材料

- A.三人各自纳税672元

- B.除曾丽丽外的其他两人各纳税672元

- C.曾丽丽一人纳税1 344元

- D.此笔稿费共纳税2688元

-

根据《会计专业职务试行条例》的规定,下列各项中不属于会计专业职务的是( )。 查看材料

- A.总会计师

- B.注册会计师

- C.会计师

- D.助理会计师

-

同级财政部门对该企业进行会计人员的检查内容包括( )。 查看材料

- A.是否依法设置会计账簿

- B.会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

- C.会计核算是否符合《会计法》和国家统一的会计制度的规定

- D.从事会计工作的人员是否具备从业资格

-

注册会计师及其所在的会计师事务所的业务范围主要包括( )。 查看材料

- A.依法承办审计业务

- B.承办会计咨询、服务业务

- C.检查企业会计工作情况

- D.检查企业执行会计法规情况

-

该企业委托金星会计师事务所进行年度审计,属于会计工作的( )。 查看材料

- A.政府监督

- B.社会监督

- C.单位内部会计监督

- D.行业监督

-

根据下述资料,回答问题。

第一化工有限公司是国有大型企业。2013年12月31日完成了全年的业务,在对账、结账后编制了年度财务会计报告;该公司委托符合资质要求的金星会计师事务所进行年度审计,并出具了无保留意见审计报告;次年3月31日同级财政部门完成了对该企业会计工作的检查。

要求:根据上述资料,回答下列问题。

关于企业编制年度财务会计报告,下列表述中正确的是( )。 查看材料

- A.年度财务会计报告的会计期间是1月1日起至12月31日止

- B.《会计法》关于会计年度的规定,仅适用于内资企业

- C.年度结账日为公历12月31日

- D.年度结账日为公历次年3月31日

曾丽丽取得的顾问费4000元属于( )。 查看材料

曾丽丽取得的顾问费4000元属于( )。 查看材料