原始凭证都是以实际发生或完成的经济业务为依据而填制的。( )

-

某企业11月发生如下经济业务:

(1)生产产品领用材料50000元,车间耗用材料3000元。

(2)将当月制造费用5000元转人生产成本。

(3)完工产品30000元验收入库。

(4)结转已销售产品成本20000元。

(5)将上述业务所涉及的损益类账户金额结转至本年利润。

要求:根据以上资料,使用借贷记账法编制会计分录。

(1)

(2)

(3)

(4)

(5)

-

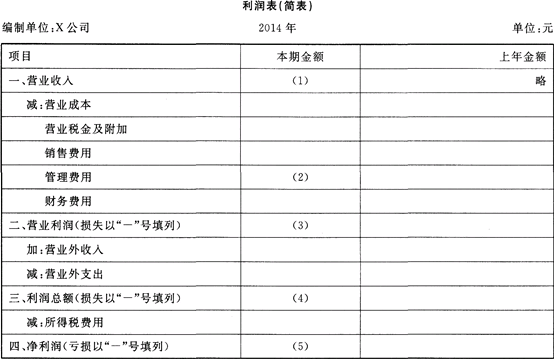

X公司企业所得税税率25%,该公司2014年11月份的利润表如下表所示。

X公司12月份发生以下经济业务:

(1)对外销售甲商品5000件,单价80元,增值税税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价20000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应缴纳已销售的甲商品的消费税12000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,计算下列X公司2014年利润表中(1)、(2)、(3)、(4)、(5)的金额(假设不考虑以前年度损益调整对所得税的影响)。

要求:请填写完成上表括号中的数据。

(1)(2)(3)(4)(5)

-

会计确认、计量和报告是会计核算的重要环节,企业会计准则对此作出了严格规定。( )

- 正确

- 错误

-

依据企业会计准则,企业的会计对象共划分为资产、负债、权益、收入、费用、利润六大会计要素。( )

- 正确

- 错误

-

原始凭证都是以实际发生或完成的经济业务为依据而填制的。( )

- 正确

- 错误

-

登记账簿时,发生空行、空页一定要补充书写,不得注销。( )

- 正确

- 错误

-

记账凭证账务处理程序适用于各种类型的单位。( )

- 正确

- 错误

-

会计工作是围绕着会计要素的记账、算账和报账而展开的。( )

- 正确

- 错误

-

资产与权益的恒等关系是复式记账法的理论基础,也是企业编制资产负债表的依据。( )

- 正确

- 错误

-

企业6月份与销售方签订了购销合同,计划在10月份购买一批机器设备,企业应当在6月份将该批设备确认为资产。( )

- 正确

- 错误