2013年12月20日,甲公司购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款为30000元,增值税税额为5100元,上述款项以银行存款支付。

该生产设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为固定资产原价的2%。

2015年12月5日,甲公司因产品转型将上述设备出售给乙公司,开具的增值税专用发票上注明的价款为21000元,增值税税额为3570元,已通过银行收回价款。

甲公司为增值税一般纳税人,假定不考虑除增值税以外的其他税费,不考虑减值因素。

要求:

(1)编制甲公司购人设备的会计分录。

(2)编制甲公司计提2014年度折旧的会计分录。

(3)编制甲公司出售设备转入清理时的会计分录。

(4)编制甲公司出售设备收回价款时的会计分录。

(5)编制甲公司结转设备处置净损益的会计分录。

(1)

(2)

(3)

(4)

(5)

-

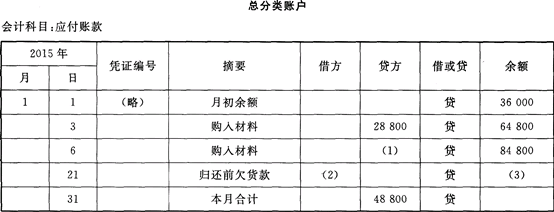

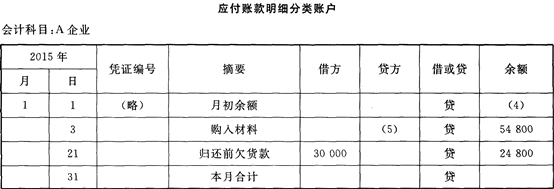

甲企业2015年1月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料、总分类账和明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

(1)3日,向A企业购入甲材料800千克,单价22元,价款17600元;购入乙材料700千克,单价16元,价款11 200元。货物已验收入库,款项尚未支付(不考虑增值税,下同)。

(2)6日,向B企业购入丙材料1000千克,单价20元,货物已验收入库,款项尚未支付。

(3)12日,生产车间为生产产品领用材料,其中领用甲材料1200千克,单价22元;领用乙材料1100千克,单价16元。

(4)21日,向A企业偿还前欠货款30000元,向B企业偿还前欠货款10000元,用银行存款支付。

(5)25日,向A企业购入乙材料1100千克,单价16元,价款已用银行存款支付,货物同时验收入库。

要求:请填写完成上表括号中的数据。

(1)(2)(3)(4)(5)

-

2013年12月20日,甲公司购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款为30000元,增值税税额为5100元,上述款项以银行存款支付。

该生产设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为固定资产原价的2%。

2015年12月5日,甲公司因产品转型将上述设备出售给乙公司,开具的增值税专用发票上注明的价款为21000元,增值税税额为3570元,已通过银行收回价款。

甲公司为增值税一般纳税人,假定不考虑除增值税以外的其他税费,不考虑减值因素。

要求:

(1)编制甲公司购人设备的会计分录。

(2)编制甲公司计提2014年度折旧的会计分录。

(3)编制甲公司出售设备转入清理时的会计分录。

(4)编制甲公司出售设备收回价款时的会计分录。

(5)编制甲公司结转设备处置净损益的会计分录。

(1)

(2)

(3)

(4)

(5)

-

款项和有价证券是流动性最强的资产,如果收付环节出现问题,则会影响企业的生产经营活动。( )

- 正确

- 错误

-

“待处理财产损溢”科目借方登记盘盈数,贷方登记盘亏数。( )

- 正确

- 错误

-

不定期清查可认为是全面清查也可以是局部清查。( )

- 正确

- 错误

-

库存现金日记账是由出纳人员根据审核无误的库存现金收、付款凭证和转账凭证按照经济业务的发生顺序,逐日逐笔序时登记。( )

- 正确

- 错误

-

如果某一科目的期初余额为5万元,本期增加发生额为8万元,本期减少发生额为4万元,则期末余额为9万元。( )

- 正确

- 错误

-

总分类账户与明细分类账户登记的核算对象不同。 ( )

- 正确

- 错误

-

银行存款余额调节表是调整账簿记录、使账实相符的原始凭证。( )

- 正确

- 错误

-

非流动资产可收回金额按照未来现金流量以恰当的折现率进行折现后的价值计量,这是现值计量属性。( )

- 正确

- 错误