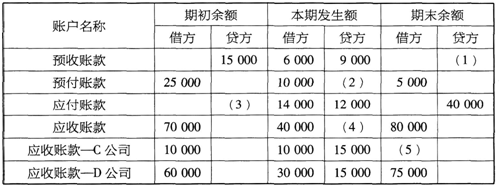

请根据下列表中各账户的已知数据计算每个账户的未知数据(单位:元)。

-

请根据下列表中各账户的已知数据计算每个账户的未知数据(单位:元)。

-

某公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税税率17%,所得税税率25%,不考虑其他相关税费。该公司2012年发生以下业务。

(一)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方,货款及增值税尚未收到。

(二)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元。

(三)本年出租一台设备,取得租金收入8万元。

(四)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(五)用银行存款支付销售费用1万元。

(六)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

计算该公司2012年下列项目的金额。

(1)营业收入为( )元。

(2)营业成本为( )元。

(3)营业利润为( )元。

(4)利润总额为( )元。

(5)净利润为( )元。

-

年终结账时,有余额的账户,应将其余额直接记入新账余额栏内,不需要编制记账凭证。( )

- 正确

- 错误

-

如果存在年初累计亏损,提取法定盈余公积的基数为当年实现的净利润。( )

- 正确

- 错误

-

为了保持账簿记录的持久性,防止涂改,登记账簿必须使用钢笔、签字笔或圆珠笔书写,不能使用铅笔。( )

- 正确

- 错误

-

企业至少应当按月编制财务报表。( )

- 正确

- 错误

-

在持续经营的基本假设下,会计确认、计算和报告应当以企业持续、正常的生产经营活动为前提。( )

- 正确

- 错误

-

启用会计账簿时,应当在账簿封面上写明账簿名称,并在账簿扉页上附启用表即可。( )

- 正确

- 错误

-

各种凭证不得随意涂改、刮擦、挖补,若填写有误,应用划线更正法予以更正。( )

- 正确

- 错误

-

《事业单位会计准则》要求事业单位采用权责发生制进行会计核算。( )

- 正确

- 错误