企业发生毁损的固定资产的净损失,应计入营业外支出。( )

-

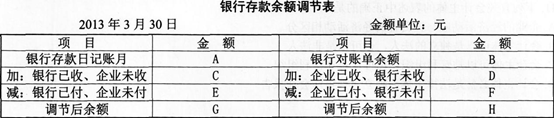

乐星公司2013年3月30日的银行存款日记账余额为256 000元,银行对账单余额为265 000元。经逐笔核对,发现有几笔未达账项:

①企业于月末存入银行的转账支票8 000元,银行尚未入账。

②银行代付本月电话费6 000元,企业尚未收到银行付款通知。

③银行已收到外地汇入货款20 000元登记入账,但企业尚未收到收款通知单,未登记入账。

④企业已开出支票支付货款3 000元,持票人尚未到银行办理转账手续。

要求:根据上述资料,填列下列5处金额。

(1)C处________20 000

(2)D处________8 000

(3)E处________6 000

(4)F处________3 000

(5)H处________270 000

-

银行余额调节表

1.华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下:

(1)华天公司银行存款日记账的记录(假定银行记录无误)

日期 摘要 金额

12月29日 因销售商品收到53#转账支票一张 l4200

12月29日 开出71#现金支票一张 5 000

12月30日 收到A公司交来的143#转账支票一张 7 800

12月30日 开出95#转账支票以支付货款 17 100

12月31日 开出96#转账支票支付明年报刊订阅费 600

月末余额 76840

(2)银行对账单的记录

日期 摘要 金额

12月29日 支付71#现金支票 5 000

12月30日 收到53#转账支票 l4 200

12月30日 收到托收的货款 20 000

12月30日 支付95#转账支票 ll 700

12月31日 结转银行结算手续费 380

月末余额89 260

要求:代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

2.资料:华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均正确):项 目 金额 项 目 金额 企业银行存款日记账余额 (1) 银行对账单余额 (5) 加:银行己收企业未收的款项合计 (2) 加:企业已收银行未收的款项合计 (6) 减:银仃已付企业禾付的款项合计 (3) 减:企业已付银行未付的款项合计 (7) 调节后余额 (4) 调节后余额 (8) (1)华天公司银行存款日记账的账面记录:

日 期 摘要 金额 29日 开出转账支票#0110,支付购料款 23 400 30日 存入购货方转账支票#0232 29 250 30日 开出转账支票#0111,支付运输费 1 800 31日 存入购货方转账支票#170 9 360 银行存款日记账期末余额 88 769 (2)银行对账单的记录:

日 期 摘要 金额 30日 转账支票#0110 23 400 30日 代付电费 2 490 31日 存入转账支票#0232 29 250 31日 存款利息 1 650 31日 收回托收的货款 11 700 银行对账单余额 92 069 要求:请代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

项 目 金额 项 目 金额 企业银行存款日记账余额 (1) 银行对账单余额 (5) 加:银行已收企业未收的款项合计 (2) 加:企业已收银行未收的款项合计 (6) 减:银行己付企业未付的款项合计 调节后余额

(3) (4)

减:企业已付银行未付的款项合计 调节后余额

(7) (8)

-

固定资产由于毁损而转入清理,按清理固定资产的净值,借记“营业外支出”科目,贷记“累计折旧”和“固定资产”科目。 ( )

- 正确

- 错误

-

企业发生毁损的固定资产的净损失,应计入营业外支出。( )

- 正确

- 错误

-

为便于结算,转账支票也可用于支取现金。( )

- 正确

- 错误

-

会计报表使用者通过利润表可以帮助其全面了解企业的财务状况,分析企业的债务偿还能力,从而为未来的经济决策提供相关信息。 ( )

- 正确

- 错误

-

除结账和更正错账外,一律不得用红色墨水登记账簿。( )

- 正确

- 错误

-

如果某一账户的期初余额为20 000元,本期增加发生额为l0 000元,本期减少发生额为4 000元,则期末余额为6 000元。 ( )

- 正确

- 错误

-

平行登记是指经济业务发生后,根据会计凭证,一方面要登记有关的总分类账户,另一方面要登记该总分类账户所属的各有关明细分类账户。 ( )

- 正确

- 错误

-

出纳人员不得负责收入、费用、债权债务等账目的登记工作,但可以兼管会计档案保管。( )

- 正确

- 错误