判断

专用记账凭证,一般适用于企业规模较小,经济业务不多的单位。( )

相关试题

-

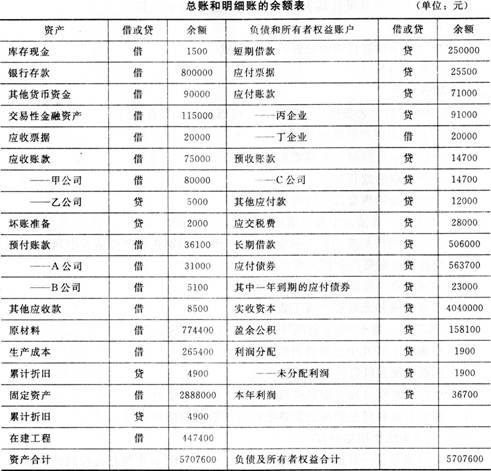

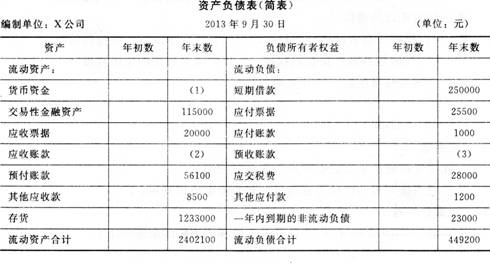

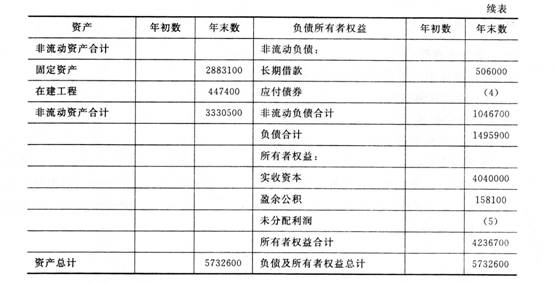

X有限公司2013年9月30日有关总账和明细账的余额如下表:

要求:请代X公司编制9月30日资产负债表。

-

固定资产增加的当月即应计提折旧,固定资产减少的当月可不再计提折旧。( )

- 正确

- 错误

-

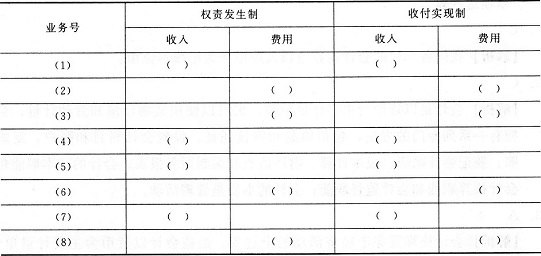

某企业本月收入、费用资料如下:

(1)销售产品一批,售价50000元,货款存人银行;

(2)预付从本月开始的半年租金12000元;

(3)本月应计提短期借款利息3000元;

(4)收到上月销售应收的销货款6000元;

(5)收到购货单位预付货款15000元,下月交货;

(6)计提本月设备折旧费22000元;

(7)销售产品一批,售价100000元.货款尚未收到;

(8)计提本月无形资产摊销1300元。

要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,并将其填在表格内括号中。(单位:元)

-

账户的本期发生额是动态资料,而期末余额与期初余额是静态资料。( )

- 正确

- 错误

-

为了反映在途物资的详细情况,“在途物资”明细账通常采用数量金额式。待收到发票账单时,将按实际价款进行会计处理。( )

- 正确

- 错误

-

专用记账凭证,一般适用于企业规模较小,经济业务不多的单位。( )

- 正确

- 错误

-

明细分类账一般采用活页式账簿,也可能采用卡片式账簿。( )

- 正确

- 错误

-

某企业购人固定资产设备一台,价款50000元,增值税8500元,运杂费、安装费1200元,则固定资产的入账价值为51200元。( )

- 正确

- 错误

-

企业欠客户的应付款可以与其他客户欠本企业的应收款相抵销。( )

- 正确

- 错误

-

出差人员预借差旅费应携带现金支票。( )

- 正确

- 错误