明细分类科目对总分类科目起着补充说明和统驭控制的作用。( )

-

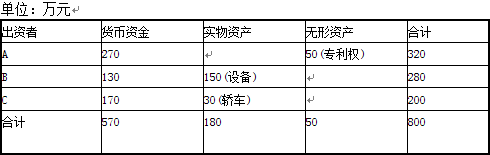

甲公司由A、B、C三位股东于201 1年12月31日共同出资设立,注册资本800万元。出资协议规定:A、B、C三位股东的出资比例分别为40%、35%和25%。有关资料如下:

(1)2011年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

(2)2012年甲公司实现净利润400万元,决定分配利润100万元,计划在2013年2月10日支付。

(3)2013年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)tti资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2013年12月31日,四位股东的出资已全部到位,有关的法律手续已经办妥。

假定不考虑其他因素。

要求:

(1)编制甲公司2011年12月31日收到出资者投入资本的会计分录。

(2)编制甲公司2012年决定分配利润的会计分录。

(3)计算甲公司2013年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2013年12月31日收到A、B、C股东追加投资和D股东出资的会计分录。

(5)计算甲公司2013年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

-

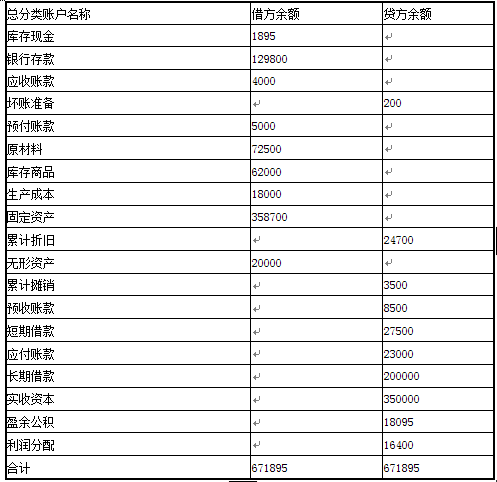

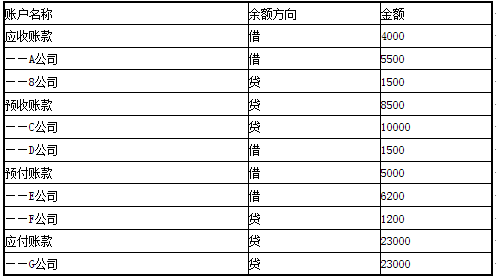

甲公司2013年12月31日总分类账户及明细账户的期末余额如下:

总分类账户余额单位:元

有关明细账户余额单位:元

补充资料:长期借款中将于一年内到期归还的长期借款为60000元。

要求:根据上述资料,计算甲公司2013年12月31日资产负债表的下列项目金额:

(1)应收账款( )元

(2)资产合计( )元

(3)应付账款( )元

(4)预收款项( )元

(5)流动负债合计( )元

-

长期借款是为了满足生产经营周期资金不足的临时需要而借人的款项。( )

- 正确

- 错误

-

在借贷记账法下,负债类账户与成本类账户的结构截然相反。( )

- 正确

- 错误

-

账户和会计科目是完全相同的概念。( )

- 正确

- 错误

-

我国企业会计采用的计量单位只有一种,即货币计量。( )

- 正确

- 错误

-

复合会计分录是指由两个以上(含两个)对应账户组成的会计分录。( )

- 正确

- 错误

-

明细分类科目对总分类科目起着补充说明和统驭控制的作用。( )

- 正确

- 错误

-

账户的简单格式分为左右两方,其中,左方表示增加,右方表示减少。( )

- 正确

- 错误

-

由自然人创办的独资与合伙企业,以及企业集团均具有法人资格,也都是会计主体。( )

- 正确

- 错误