会计科目是对会计对象的基本分类。 ( )

-

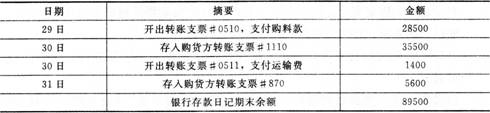

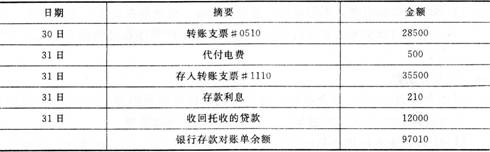

资料:甲公司2013年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均为正确)。

(1)甲公司银行存款日记账的账面记录:

(2)对账单的记录:

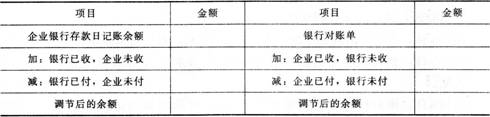

要求:请代甲公司完成下列银行存款余额调节表的编制。

-

财务报表项目数据的直接来源是原始凭证和记账凭证。( )

- 正确

- 错误

-

(1)企业购入一台需要安装的设备(非生产用),价款为20000元,增值税为3400元,支付运费500元,保险费150元,安装费2000元。款项以银行存款支付。(2)投资者投入汽车一辆,双方确认的价值为250000元,假设确认的价值是公允的。

(3)计提本月固定资产折旧:基本生产车间5000元,行政管理部门2000元,专设销售机构3000元。

(4)报废设备一台.设备原值为50000元.已计提折旧40000元。清理中以银行存款支付清理费用200元,残值收人为3000元,款项存入银行。

(5)盘亏设备一台,原值。0000元,已经计提折旧5000元,经查明属于保管人员管理不善导致。应由保管员赔偿500元。

要求:编制上述业务的会计分录。

-

会计科目是对会计对象的基本分类。 ( )

- 正确

- 错误

-

利润表是指反映企业在一定会计期间的经营成果的会计报表,它反映的是企业在一定期间关于经营成果的静态信息,是一种静态报表。( )

- 正确

- 错误

-

横线登记式账页的格式适用于登记材料采购、在途物资、应收票据和一次性备用金业务。( )

- 正确

- 错误

-

企业所有的利得和损失均应计入当期损益。( )

- 正确

- 错误

-

收入一定表现为企业资产的增加。 ( )

- 正确

- 错误

-

企业取得了收入,会表现为资产和收入同时增加,或者是在增加收入的同时减少 负债。( )

- 正确

- 错误

-

年度计划分配率法,是指按照年度开始前确定的全年度适用的计划分配率分配制造费的方法。其计算的公式为:年度计划分配率一年度制造费用实际总额/年度各种产品计划产的定额工时总数。( )

- 正确

- 错误