( )和未分配利润合称为留存收益。

-

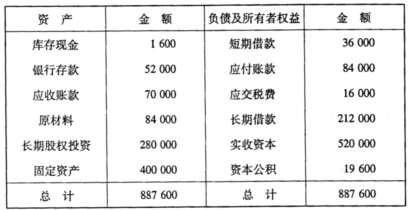

四川世图公司2011年3月1日资产、负债及所有者权益状况如下表:

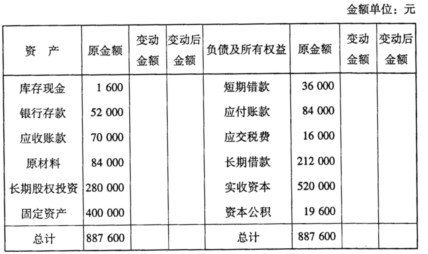

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

-

写出下列各项经济业务的会计分录。(1)借入三个月期借款20 000元,存入银行。(2)以银行存款60 000元支付下半年财产保险费。(3)以现金发放职工工资100 000元。(4)销售A产品1000件,单价10元,增值税率17%,款项已收存银行。(5)用银行存款支付环保费15 000元。(6)向希望小学捐赠10 000元。(7)收取本月出租固定资产租金收入15 000元,存入银行。(8)以银行存款100 000元,购入一台无需安装的设备。(9)计提本月固定资产折旧80 000元,其中,车间计提60 000元。管理部门补提8000元,销售部门计提12 000元。(10)结转当期已售产品成本,其中A产品300 000元,B产品400 000元。

-

什么是对账?对账的内容有哪些?

-

简述会计账户与会计科目的联系与区别。

-

企业冲销无法支付的应付账款时,应贷记“应付账款”。 ( )

- 正确

- 错误

-

企业应付职工统筹退休金应通过“应付福利费”账户核算。 ( )

- 正确

- 错误

-

“其他应付款”的贷方登记发生的各种应付、暂收款项。 ( )

- 正确

- 错误

-

日薪制和月薪制是计件工资的重要组成部分。 ( )

- 正确

- 错误

-

“应付福利计算表”中一般列明“应借科目”、“工资总额”、“提取率、提取额”等栏。 ( )

- 正确

- 错误

-

原始凭证记载的各项内容均不得更改。 ( )

- 正确

- 错误

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。