2015年四川省会计从业资格(会计基础)模拟试卷7

-

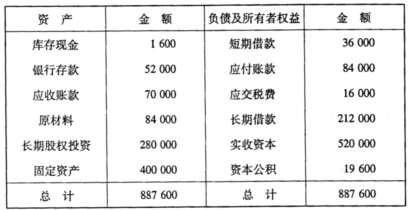

四川世图公司2011年3月1日资产、负债及所有者权益状况如下表:

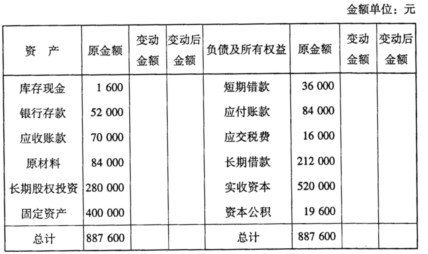

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

-

写出下列各项经济业务的会计分录。(1)借入三个月期借款20 000元,存入银行。(2)以银行存款60 000元支付下半年财产保险费。(3)以现金发放职工工资100 000元。(4)销售A产品1000件,单价10元,增值税率17%,款项已收存银行。(5)用银行存款支付环保费15 000元。(6)向希望小学捐赠10 000元。(7)收取本月出租固定资产租金收入15 000元,存入银行。(8)以银行存款100 000元,购入一台无需安装的设备。(9)计提本月固定资产折旧80 000元,其中,车间计提60 000元。管理部门补提8000元,销售部门计提12 000元。(10)结转当期已售产品成本,其中A产品300 000元,B产品400 000元。

-

什么是对账?对账的内容有哪些?

-

简述会计账户与会计科目的联系与区别。

-

企业冲销无法支付的应付账款时,应贷记“应付账款”。 ( )

- 正确

- 错误

-

企业应付职工统筹退休金应通过“应付福利费”账户核算。 ( )

- 正确

- 错误

-

“其他应付款”的贷方登记发生的各种应付、暂收款项。 ( )

- 正确

- 错误

-

日薪制和月薪制是计件工资的重要组成部分。 ( )

- 正确

- 错误

-

“应付福利计算表”中一般列明“应借科目”、“工资总额”、“提取率、提取额”等栏。 ( )

- 正确

- 错误

-

原始凭证记载的各项内容均不得更改。 ( )

- 正确

- 错误

-

产品成本项目包括直接材料、直接人工和制造费用三个项目。 ( )

- 正确

- 错误

-

记账凭证编制时出现错误,可按要求更改。 ( )

- 正确

- 错误

-

一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分用复印件提供给其他单位。 ( )

- 正确

- 错误

-

下列属于长期负债的有( )。

- A.应付票据

- B.应付债券

- C.不在一年内到期的长期借款

- D.长期应付款

-

下列表述正确的有( )。

- A.负债是一项将来义务

- B.负债是一项现时义务

- C.负债会导致经济利益流出企业

- D.负债是由过去的交易所引起

-

会计凭证不得外借,其他单位如因特殊原因需要使用会计凭证时,经有关人员批准可以复制并登记。 ( )

- 正确

- 错误

-

下列属于无形资产的有( )。

- A.商标权

- B.非专利技术

- C.专利权

- D.商誉

-

下列等式正确的有( )。

- A.其他业务利润=其他业务收入-其他业务支出

- B.主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加-营业费用

- C.营业利润=主营业务利润+其他业务利润-管理费用-财务费用-营业费用

- D.净利润=利润总额-主营业务税金及附加

-

采用订本式账簿的有( )。

- A.总分类账

- B.现金日记账

- C.银行存款日记账

- D.原材料明细分类账

-

借记“原材料”账户,有可能贷记( )。

- A.“银行存款”

- B.“库存现金”

- C.“应付账款”

- D.“财务费用”

-

经济业务发生,引起会计要素变动的情况有( )。

- A.一项资产和一项负债同时增加

- B.一项负债增加,一项所有者权益减少。

- C.一项负债减少,一项所有者权益增加

- D.一项资产和一项所有者权益同时增加

-

反映企业财务状况的会计要素有( )。

- A.资产

- B.收入

- C.利润

- D.负债

-

保管期限为15年的有( )。

- A.原始凭证

- B.现金日记账

- C.月度财务报告

- D.总账

-

借贷记账法的贷方表示( )。

- A.资产的增加

- B.成本的减少

- C.所有者权益的增加

- D.负债的增加

-

根据借贷记账法的账户结构,借方表示( )。

- A.资产的减少

- B.负债的增加

- C.所有者权益的减少

- D.收入的增加

-

( )和未分配利润合称为留存收益。

- A.盈余公积

- B.实收资本

- C.资本公积

- D.股本

-

我国企业的资产负债表采用的是( )结构。

- A.多步式

- B.报告式

- C.单步式

- D.账户式

-

我国企业在会计确认、计量和报告时遵循的会计基础是( )。

- A.收付实现制

- B.权责发生制

- C.实地盘存制

- D.永续盘存制

-

在科目汇总表账务处理程序下,总账登记的依据是( )。

- A.原始凭证

- B.记账凭证

- C.科目汇总表

- D.汇总记账凭证

-

在记账无误的情况下,银行存款日记账余额与银行对账单不一致的原因是( )。

- A.应付账款

- B.应收账款

- C.外币存款

- D.未达账项

-

企业银行存款日记账与银行对账单的核对属于( )。

- A.账证核对

- B.账账核对

- C.账实核对

- D.账表核对

-

对金额错误的原始凭证,正确的做法是( )。

- A.由出具单位在原凭证上更正

- B.由出具单位在原凭证上更正,并加盖出具单位印章

- C.由出具单位重开

- D.拒绝接受

-

在记账后,如果发现记账凭证中科目正确,但所记金额大于应计金额应采用( )方法更正。

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.以上三种中的任意一种

-

总分类账、日记账以及只需反应价值指标的资本、债权、债务明细账一般适用的账簿格式是( )。

- A.三栏式

- B.多栏式

- C.两栏式

- D.数量金额式

-

企业开出现金支票应填制的专用记账凭证是( )。

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款收款凭证

- D.银行存款付款凭证

-

某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900 000元,除“应付账款”以外其它账户的本月贷方发生额合计为895 000元,则“应付账款”账户( )。

- A.本月借方发生额为5 000元

- B.本月贷方发生额为5 000元

- C.月末借方余额为5 000元

- D.月末贷方余额为5 000元

-

“资本公积”账户的期末余额等于( )。

- A.期初余额+本期借方发生额-本期贷方发生额

- B.期初余额-本期借方发生额-本期贷方发生额

- C.期初余额+本期借方发生额+本期贷方发生额

- D.期初余额-本期借方发生额+本期贷方发生额

-

“生产成本”账户的期末借方余额表示( )。

- A.期末在产品的成本

- B.本期完工产品成本

- C.本期己售产品成本

- D.期末库存商品成本

-

某企业资产总额为100万元,当发生下列三笔经济业务后:(1)向银行借款20万元存入银行;(2)用银行存款偿还货款5万元;(3)收回应收账款4万元存入银行,其资产总额为( )。

- A.115万元

- B.119万元

- C.111万元

- D.71万元

-

会计科目按其所提供信息的详细程度及其统驭关系不同,可分为总分类科目和( )。

- A.明细分类科目

- B.资产类科目

- C.负债类科目

- D.所有者权益类科目

-

下列( )平衡公式是编制资产负债表的依据。

- A.资产=负债+所有者权益

- B.资产-负债=所有者权益

- C.收入=费用+利润

- D.收入-费用=利润

-

下列科目中,属于资产类的是( )。

- A.预付账款

- B.预收账款

- C.实收资本

- D.资本公积

-

会计的基本职能是( )。

- A.反映和考核

- B.核算和监督

- C.预测和决策

- D.分析和管理

-

下列各项中,不符合收入定义要求的是( )。

- A.提供设备安装服务取得的劳务收入

- B.出售多余原材料取得的销售收入

- C.出售生产设备取得的利得

- D.出租生产设备取得的租金收入

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

该公司3月份发生下列经济业务: (1)5日,以银行存款购入材料24 000元; (2)7日,将长期借款债务200 000元转为银行对本企业的投资; (3)13日,外单位投入机器设备一台,价值100 000元; (4)15日,以银行存款偿还应付账款10 000元。 [要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。