某企业月初权益总额为80万元,假定本月仅发生一笔以银行存款10万元偿还银行借款的经济业务,则该企业月末资产总额为( )万元。

-

资产是指企业现时的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。 ( )

- 正确

- 错误

-

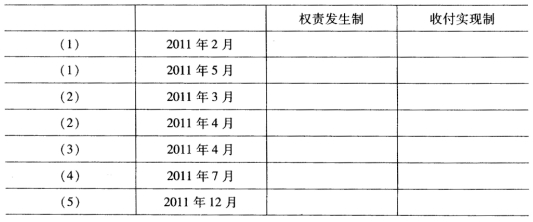

(1)甲公司201.1年2月销售一批商品给乙公司,货款100万元,收到80万元现金存入银行,2011年5月收到余款20万元。 (2)2011年3月预收丙公司10万元货款,2011年4月将上述已收货款的商品发给丙公司。 (3)2011年4月购买一批办公用品6 0000元,用银行存款支付1 000元,5 000元未付。 (4)2011年7月购买一批办公用品8 000元,用银行存款支付8 000元。 (5)2011年12月购买一批办公用品9 000元,款项未付。 要求:根据以上业务填列下表中各业务在权责发生制和收付实现制下应确认的金额。

-

资产来源于权益,权益与资产必然相等。 ( )

- 正确

- 错误

-

经济业务的发生,可能影响资产与权益总额发生变化,但是不会破坏会计基本等式的平衡关系。 ( )

- 正确

- 错误

-

会计主体是进行会计核算的基本前提之一,一个企业可以根据具体情况确定一个或若干个会计主体。 ( )

- 正确

- 错误

-

会计要素中既有反映财务状况的要素,又有反映经营成果的要素。 ( )

- 正确

- 错误

-

按照我国的会计准则,负债不仅指现实已经存在的债务责任.还包括某些将来可能发生的、偶然事项形成的债务责任。 ( )

- 正确

- 错误

-

资产、负债与所有者权益的平衡关系是企业资金运动处于相对静止状态下出现的,如果考虑收入、费用等动态要素,则资产与权益总额的平衡关系必然被破坏。 ( )

- 正确

- 错误

-

凡是特定主体能够以货币表现的经济活动都是会计对象。 ( )

- 正确

- 错误

-

“收入一费用=利润”这一会计等式,是编制利润表的基础。 ( )

- 正确

- 错误