2015年河北省会计从业资格会计基础(总论)模拟试卷2

-

资产是指企业现时的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。 ( )

- 正确

- 错误

-

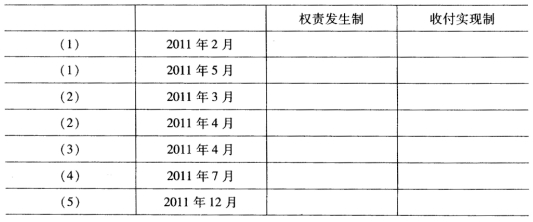

(1)甲公司201.1年2月销售一批商品给乙公司,货款100万元,收到80万元现金存入银行,2011年5月收到余款20万元。 (2)2011年3月预收丙公司10万元货款,2011年4月将上述已收货款的商品发给丙公司。 (3)2011年4月购买一批办公用品6 0000元,用银行存款支付1 000元,5 000元未付。 (4)2011年7月购买一批办公用品8 000元,用银行存款支付8 000元。 (5)2011年12月购买一批办公用品9 000元,款项未付。 要求:根据以上业务填列下表中各业务在权责发生制和收付实现制下应确认的金额。

-

资产来源于权益,权益与资产必然相等。 ( )

- 正确

- 错误

-

经济业务的发生,可能影响资产与权益总额发生变化,但是不会破坏会计基本等式的平衡关系。 ( )

- 正确

- 错误

-

会计主体是进行会计核算的基本前提之一,一个企业可以根据具体情况确定一个或若干个会计主体。 ( )

- 正确

- 错误

-

会计要素中既有反映财务状况的要素,又有反映经营成果的要素。 ( )

- 正确

- 错误

-

按照我国的会计准则,负债不仅指现实已经存在的债务责任.还包括某些将来可能发生的、偶然事项形成的债务责任。 ( )

- 正确

- 错误

-

资产、负债与所有者权益的平衡关系是企业资金运动处于相对静止状态下出现的,如果考虑收入、费用等动态要素,则资产与权益总额的平衡关系必然被破坏。 ( )

- 正确

- 错误

-

凡是特定主体能够以货币表现的经济活动都是会计对象。 ( )

- 正确

- 错误

-

“收入一费用=利润”这一会计等式,是编制利润表的基础。 ( )

- 正确

- 错误

-

在我国境内设立的企业:会计核算都必须以人民币作为记账本位币。 ( )

- 正确

- 错误

-

下列项目中,影响利润要素计量的项目有( )。

- A.资产

- B.收入

- C.费用

- D.直接计入当期损益的利得或损失

-

下列项目中,构成所有者权益来源的有( )。

- A.所有者投入的资本

- B.不应计入当期损益的利得或者损失

- C.留存收益

- D.收入

-

下列项目中,属于费用要素特点的有( )。

- A.企业在日常活动中发生地经济利益的总流出

- B.会导致所有者权益减少

- C.与向所有者分配利润无关

- D.会导致所有者权益增加

-

下列项目中,属于负债要素特点的有( )。

- A.负债是由现在的交易或事项所引起的偿债义务

- B.负债是由过去的交易或事项所形成的现时义务

- C.负债是由将来的交易或事项所引起的偿债义务

- D.负债将会导致经济利益流出企业

-

资产与权益的恒等关系是( )。

- A.复式记账法的理论依据

- B.编制资产负债表的依据

- C.试算平衡的理论依据

- D.总账与明细账平行登记的理论依据

-

会计监督职能是指会计入员在进行会计核算的同时,对经济活动的( )进行审查。

- A.合法性

- B.合理性

- C.时效性

- D.盈利性

-

下列属于反映企业经营成果的动态要素的有( )。

- A.收入

- B.费用

- C.利润

- D.负债

-

会计期间可以分为( )。

- A.月度

- B.季度

- C.年度

- D.半年度

-

下列属于反映企业财务状况的静态要素的有( )。

- A.资产

- B.负债

- C.利润

- D.所有者权益

-

下列说法正确的是( )。

- A.会计核算过程中采用货币为主要计量单位

- B.我国企业的会计核算职能以人民币为记账本位币

- C.业务收支以外币为主的单位可以选择某种外币为记账本位币

- D.在境外设立的中国企业向国内报送的财务报告,应当折算为人民币

-

会计核算职能是指会计以货币:勾主要计量单位,通过( )等环节,对特定主体的经济活动进行记账、算账、报账。

- A.确定

- B.记录

- C.计量

- D.报告

-

企业向银行借款10万元存入银行,这项业务引起( )要素同时增加的变化。

- A.资产

- B.负债

- C.所有者权益

- D.收入

-

下列经济业务中,只引起会计等式左边会计要素变动的有( )。

- A.购买材料800元,款项尚未支付

- B.从银行提取现金500元

- C.购买机器一台,以存款支付10万元贷款

- D.接受投资200万元,款项存入银行

-

下列项目中,属于会计核算的基本前提的有( )。

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

-

某公司资产总额为60000元,负债总额为30000元,以银行存款20000元偿还短期借款,并以银行存款15000元购买设备,则上述业务入账后该公司的资产总额为( )元。

- A.30000

- B.40000

- C.25000

- D.15000

-

下列项目中,属于所有者权益项目的是( )。

- A.长期借款

- B.银行存款

- C.预收账款

- D.实收资本

-

下列引起所有者权益项目有增有减得经济业务是( )。

- A.以短期借款直接偿还应付账款

- B.以银行存款支付投资者的利润

- C.接受捐赠的固定资产

- D.经批准将盈余公积转增资本

-

当一笔经济业务只涉及负债要素发生增减变化时,会计等式两边的金额( )。

- A.同增

- B.同减

- C.不变

- D.一方增加,乙方减少

-

下列经济业务会引起资产类项目和负债类项目同时增加的是( )。

- A.从银行提取现金

- B.用银行存款归还企业的短期借款

- C.赊购原材料

- D.接受投资者投入的现金资产

-

某公司期初资产总额为200000元,当期期末负债总额比期初减少20000元,期末所有者权益比期初增加60000元。则该企业期末资产总额为( )元。

- A.1 80000

- B.200000

- C.240000

- D.260000

-

企业销售产品一批,货款未收,这项业务引起会计要素中( )。

- A.资产与负债同时增加

- B.资产与所有者权益同时增加

- C.资产与收入同时增加

- D.收入与负债一增益减

-

下列各项中,不属于费用要素内容的是( )。

- A.销售费用

- B.管理费用

- C.财务费用

- D.预付账款

-

下列各项中,不属于收入内容的是( )。

- A.销售商品取得的收入

- B.提供劳务取得的收入

- C.出租固定资产取得的收入

- D.赊购原材料

-

在下列经济业务中,只能引起同一个会计要素内部增减变动的业务是( )。

- A.取得借款存入银行

- B.用银行存款归还前欠货款

- C.用银行存款购买材料

- D.赊购原材料

-

经济业务发生仅涉及资产这一要素时,则必须引起该要素中某些账户发生( )。

- A.同增变动

- B.同减变动

- C.此增彼减变动

- D.不变动

-

某企业月初权益总额为80万元,假定本月仅发生一笔以银行存款10万元偿还银行借款的经济业务,则该企业月末资产总额为( )万元。

- A.80

- B.90

- C.100

- D.70

-

一项资产增加、一项负债增加的经济业务发生后,都会使资产与权益原来的总额( )。

- A.发生同增的变动

- B.发生同减得变动

- C.不会变动

- D.发生不等额变动

-

最基本的会计等式是( )。

- A.资产=负债+所有者权益

- B.期初余额+本期增加额-本期减少额=期末余额

- C.收入-费用=利润

- D.资产=负债+所有者权益+(收入-费用)

-

一个企业的资产总额与权益总额( )。

- A.必然相等

- B.有时相等

- C.不会相等

- D.只有在期末时相等

-

所有者权益在数量上等于( )。

- A.全部资产减去全部负债后的净额

- B.所有者的投资

- C.实收资本与资本公积之和

- D.实收资本与未分配利润之和

-

( )作为会计核算的基本前提,就是将一个会计主体持续经营的生产经营活动划分为若干个相等的会计期间。

- A.会计分期

- B.会计主体

- C.会计年度

- D.持续经营