根据以下材料,回答题:2014年3月1日,A公司资产总额为100万元,3月份发生下列经济业务:(1)将7万元到期应付票据转为银行借款;(2)以银行存款4万元偿还前欠某单位账款;(3)收到投资方投入的原材料一批,合同约定其价值为4万元(该约定价值是公允的);(4)将库存现金3万元存人银行;(5)提取盈余公积8万元;(6)从银行取得2年期借款80万元并当即存人公司存款账户;(7)以银行存款7万元偿还前欠货款;(8)将资本公积9万元转增实收资本;(9)将盈余公积5万元转增实收资本。

2014年3月31日,A公司的资产总额为( )万元。

查看材料-

字母F和G的内容分别为( )。

查看材料- A.贷717000

- B.贷917000

- C.借717000

- D.借917000

-

字母H和I的内容分别为( )。

查看材料- A.借0

- B.平0

- C.借5

- D.平5

-

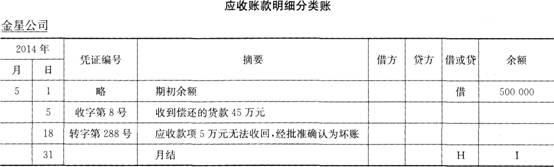

根据以下资料,回答题:A公司应收账款总分类账共设“金星公司”和“宏伟公司”两个明细账,2014年5月份尚未完成的总账和明细账如下(金额单位:元):应收账款总分类账

2014年 月

日

凭证编号

摘要

借方

贷方

借或贷

余额

5

1

略

期初余额

D

E

5

收字第8号

收到金星公司和宏伟公司款项

10

转字第266号

向宏伟公司销售产品一批,货款尚未收到

18

转字第288号

应收金星公司款项无法收回,经批准确认为坏账

23

转字第300号

宏伟公司到期商业汇票无法支付,转为应收账款

31

月结

F

G

查看材料

查看材料- A.借1400000

- B.贷1400000

- C.借400000

- D.贷400000

-

2014年3月份,A公司所有负债账户贷方发生额合计为( )万元。

查看材料- A.73

- B.69

- C.87

- D.91

-

2014年3月份,A公司的权益总额净增加( )万元。

查看材料- A.26

- B.9

- C.5

- D.4

-

根据以下材料,回答题:2014年3月1日,A公司资产总额为100万元,3月份发生下列经济业务:(1)将7万元到期应付票据转为银行借款;(2)以银行存款4万元偿还前欠某单位账款;(3)收到投资方投入的原材料一批,合同约定其价值为4万元(该约定价值是公允的);(4)将库存现金3万元存人银行;(5)提取盈余公积8万元;(6)从银行取得2年期借款80万元并当即存人公司存款账户;(7)以银行存款7万元偿还前欠货款;(8)将资本公积9万元转增实收资本;(9)将盈余公积5万元转增实收资本。

2014年3月31日,A公司的资产总额为( )万元。

查看材料- A.100

- B.187

- C.114

- D.173

-

2014年4月19日,该企业收到货款时应做的账务处理是( )。

查看材料- A.借:银行存款 1044000 财务费用 9000贷:应收账款 1053000

- B.借:银行存款 963000财务费用 90000贷:应收账款 1053000

- C.借:银行存款 1061000财务费用 109000贷:应收账款 1170000

- D.借:银行存款 1033560财务费用 8910贷:应收账款 1042470

-

该企业该项销售业务实现的毛利为( )元。

查看材料- A.182090

- B.191000

- C.200000

- D.300000

-

根据以下材料,回答题:某一般纳税企业适用增值税税率为17%,2014年4月2日,该企业销售一批产品。按价目表标明的价格计算,金额为1000000元(不含税)。由于销量大,按规定给予购货方10%的商业折扣,同时规定现金折扣条件为“2/10,1/20,N/30”,计算现金折扣时不包括增值税。假设已经符合收入确认条件,该批产品的成本为700000元。购货方于2014年4月19日支付了货款。

2014年4月2日,该企业“应收账款”的人账金额为( )元。

查看材料- A.1170000

- B.1053000

- C.1042470

- D.729729

-

2014年4月2日,该项交易或事项的账务处理包括( )。①借:应收账款 1170000贷:主营业务收入 1000000应交税费——应交增值税(销项税额) 170000②借:应收账款 1053000贷:主营业务收人 900000应交税费——应交增值税(销项税额) 153000③借:应收账款 1042470贷:主营业务收入 891000应交税费——应交增值税(销项税额) 151470④借:主营业务成本 700000贷:库存商品 700000

查看材料

- A.②④

- B.①③

- C.①②

- D.③④

查看材料

查看材料