北京某公司2013年第三季度发生下列部分经济业务:(1)2013年7月份销售一批商品给甲公司,价值10000元,货已发出,款项当即收到并存入银行。(2)2013年7月份预收乙公司20000元货款;8月份货已发给乙公司。价值60000元;9月份向乙公司收回余款40000元。(3)2013年7、8、9月份各取得销售收入30000元,款项90000元于9月份一次收到,款项存入银行。(4)2013年7、8、9月份各发生的短期借款利息10000元,共计30000元,9月末以银行存款一次支付。(5)2013年9月末以银行存款预付下半年房租费60000元。(6)2013年9月份以银行存款支付本月份的水电费20000元。要求:根据以上资料。回答下列问题。(1)在权责发生制下,该公司7月份的收入和费用。(2)在收付实现制下,该公司7月份的收入和费用。(3)在权责发生制下,该公司8月份的收入。(4)在收付实现制下,该公司9月份的收入和费用。(5)在权责发生制下,该公司9月份的收入和费用。

-

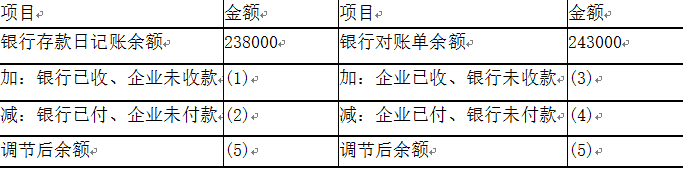

某企业2012年5月31日银行存款日记账余额238000元,银行对账单余额243000元。经逐笔核对,发现有几笔未达账项:(1)企业偿还A公司货款25000元已登记入账,但银行尚未登记入账。(2)企业收到销售商品款35100元已登记人账,但银行尚未登记入账。(3)银行已划转电费4900元登记入账,但企业尚未收到付款通知单、未登记入账。(4)银行已收到外地汇人货款20000元登记入账,但企业尚未收到收款通知单、未登记入账。要求:编制银行存款余额调节表。银行存款余额调节表2012年5月31日单位:元

(1) (2) (3) (4) (5)

-

北京某公司2013年第三季度发生下列部分经济业务:(1)2013年7月份销售一批商品给甲公司,价值10000元,货已发出,款项当即收到并存入银行。(2)2013年7月份预收乙公司20000元货款;8月份货已发给乙公司。价值60000元;9月份向乙公司收回余款40000元。(3)2013年7、8、9月份各取得销售收入30000元,款项90000元于9月份一次收到,款项存入银行。(4)2013年7、8、9月份各发生的短期借款利息10000元,共计30000元,9月末以银行存款一次支付。(5)2013年9月末以银行存款预付下半年房租费60000元。(6)2013年9月份以银行存款支付本月份的水电费20000元。要求:根据以上资料。回答下列问题。(1)在权责发生制下,该公司7月份的收入和费用。(2)在收付实现制下,该公司7月份的收入和费用。(3)在权责发生制下,该公司8月份的收入。(4)在收付实现制下,该公司9月份的收入和费用。(5)在权责发生制下,该公司9月份的收入和费用。

-

当月增加的固定资产,当月计提折旧;当月减少的固定资产,当月不计提折旧。( )

- 正确

- 错误

-

劳务用工合同人员的职工薪酬也要通过“应付职工薪酬”账户核算。( )

- 正确

- 错误

-

账务处理程序也称会计核算形式。是指会计凭证、会计账簿、会计报表相结合的方式。( )

- 正确

- 错误

-

医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,企业可自行决定基准和比例计提。( )

- 正确

- 错误

-

收入会引起货币资金的流入,所以在权责发生制下,本期收到的货币资金一定是本期收入。( )

- 正确

- 错误

-

一定时期内资产类账户的本期借方发生额,必定等于负债类账户的本期贷方发生额。( )

- 正确

- 错误

-

财产清查的内容包括货币资金、财产物资、应收/应付账款及对外投资。( )

- 正确

- 错误

-

“增值税专用发票”税款抵扣联上记录的进项税额不能在购货单位作为“进项税额”列账。( )

- 正确

- 错误