甲公司2013年2月对账时发现下列错误:(1)8日,开出转账支票,缴纳上月应交所得税6000元。记账凭证为:借:利润分配——应交所得税6000贷:银行存款6000(2)10日,销售商品30000元,收到转账支票存入银行。记账凭证为:借:银行存款29250贷:其他业务收入29250(3)15日,支付筹建期间的开办费8000元。记账凭证为:借:销售费用8000货:银行存款8000(4)22日,以银行存款归还短期借款本金10000元及已计提的利息300元。记账凭证为:借:短期借款10300贷:银行存款10300(5)23日,开出转账支票3500元,偿还上月未付中集工厂的材料款。记账凭证为:借:预付账款——中集工厂3500贷:其他货币资金3500要求:检查上述错账,编制正确的记账凭证。

-

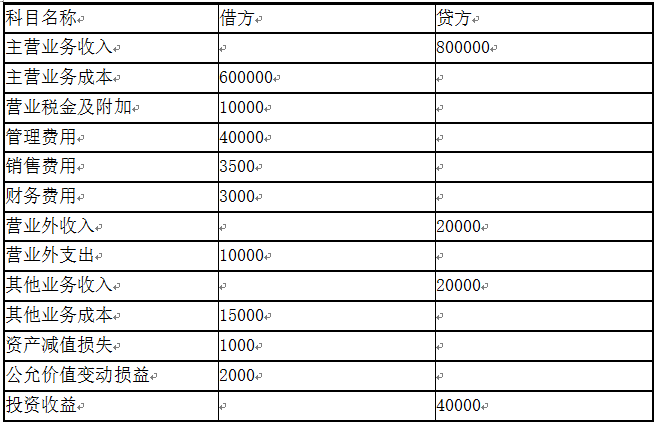

东方股份有限公司2012年损益类账户发生额资料如下(单位:元)

(注:该公司所得税率为25%,假设无其他纳税调整事项。)

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额。(要求列出计算过程)

(1)营业收入=__________

(2)营业成本=__________

(3)营业利润=__________

(4)利润总额=__________

(5)净利润=__________

-

没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计。( )

- 正确

- 错误

-

采用借贷记账法并不要求对所有账户进行固定分类。( )

- 正确

- 错误

-

甲公司2013年2月对账时发现下列错误:(1)8日,开出转账支票,缴纳上月应交所得税6000元。记账凭证为:借:利润分配——应交所得税6000贷:银行存款6000(2)10日,销售商品30000元,收到转账支票存入银行。记账凭证为:借:银行存款29250贷:其他业务收入29250(3)15日,支付筹建期间的开办费8000元。记账凭证为:借:销售费用8000货:银行存款8000(4)22日,以银行存款归还短期借款本金10000元及已计提的利息300元。记账凭证为:借:短期借款10300贷:银行存款10300(5)23日,开出转账支票3500元,偿还上月未付中集工厂的材料款。记账凭证为:借:预付账款——中集工厂3500贷:其他货币资金3500要求:检查上述错账,编制正确的记账凭证。

-

每个单位都应设置档案机构,以便于对本单位的会计档案进行保管。( )

- 正确

- 错误

-

财务会计报告分为年度财务会计报告和中期财务会计报告。中期财务会计报告一般包括月度报告、季度报告、半年度报告等。( )

- 正确

- 错误

-

记账凭证所附的原始凭证数量过多时,也可以单独装订保管,但应在其封面及有关记账凭证上加注说明。( )

- 正确

- 错误

-

财务报告的目的是为了向财务报告使用者提供会计信息及反映企业管理层受托责任履行情况。( )

- 正确

- 错误

-

会计主体核算的生产经营活动也包括其他企业或投资者个人的其他生产经营活动。( )

- 正确

- 错误

-

总分类账有两种登记方式,或直接根据记账凭证逐笔登记,或通过汇总方式编制成科目汇总表、汇总记账凭证,再据以登记。( )

- 正确

- 错误