多选

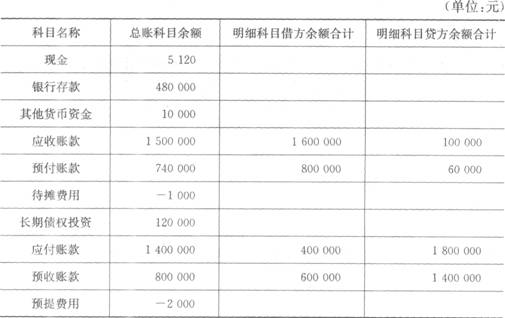

假定长期债权投资中有100 000元在2013年12月5日到期资产负债表中“长期债权投资”项目金额为( )元。

相关试题

-

企业发生亏损,应由企业自行弥补,其弥补亏损的渠道主要有( )。

- A.用盈余公积弥补

- B.发行股票弥补

- C.用税前利润弥补

- D.用税后利润弥补

-

甲公司根据股东大会决议,宣告分派现金股利时,正确的会计分录是( )。

- A.借:利润分配——应付现金股利或利润800 000贷:应付股利800 000

- B.借:利润分配——应付现金股利或利润800 000贷:银行存款800 000

- C.借:应付股利800 000贷:银行存款800 000

- D.宣告分派现金股利时,不作会计处理

-

下列各项中,构成企业利润的有( )。

- A.利润包括收入减去费用后的净额

- B.直接计人当期权益的利得和损失

- C.直接计人当期利润的利得和损失

- D.收到投资者作为投资的现金

-

购入原材料一批,价款150 000元,增值税25 500元,款项已付,材料已验收入库,当年根据实现的产品销售收入计算的增值税销项税额为50 000元。该月转让一项专利,需要交纳营业税50 000元尚未支付,没有其他未支付的税费。B企业2012年

12月31日资产负债表中“应交税金”项目金额为( )元。

- A.74 500

- B.100 000

- C.75 500

- D.24 500

-

(一)根据下面内容,回答下列各题:

甲公司2012年年初未分配利润为100万元,本年净利润为500万元,公司股东大会决议,按净利润的l0%提取法定盈余公积,按净利润的5%提取任意盈余公积,并宣告分派现金股利80万元。

甲公司根据股东大会决议提取法定盈余公积时,正确的会计分录是( )。

- A.借:利润分配——提取法定盈余公积 600 000贷:盈余公积——法定盈余公积 600 000

- B.借:利润分配——法定盈余公积 600 000贷:盈余公积——提取法定盈余公积 600 000

- C.借:利润分配——提取法定盈余公积 500 000贷:盈余公积——法定盈余公积 500 000

- D.借:利润分配——法定盈余公积 500 000贷:盈余公积——提取法定盈余公积 500 000

-

甲公司根据股东大会决议提取任意盈余公积时,正确的会计分录是( )。

- A.借:利润分配——提取任意盈余公积 300 000贷:盈余公积——任意盈余公积 300 000

- B.借:利润分配——提取任意盈余公积 270 000贷:盈余公积——任意盈余公积 270 000

- C.借:利润分配——提取任意盈余公积 250 000贷:盈余公积——任意盈余公积 250 000

- D.借:利润分配——任意盈余公积 270 000贷:盈余公积——提取任意盈余公积 270 000

-

资产负债表中“预收账款”项目金额为( )元。

- A.1500000

- B.1600000

- C.700000

- D.2200000

-

假定长期债权投资中有100 000元在2013年12月5日到期资产负债表中“长期债权投资”项目金额为( )元。

- A.100 000

- B.20 000

- C.120 000

- D.80 000

-

资产负债表中“应收账款项目”项目金额为( )元。

- A.1 500 000

- B.1 600 000

- C.700 000

- D.2 200 000

-

(二)根据下面内容,回答下列各题:

B企业由于规模符合小企业标准,故采用小企业会计制度:

某企业2012年12月31日结账后有关科目所属明细科目借贷方余额见下表。

资产负债表中“货币资金”项目金额为( )元。

- A.5 120

- B.480 000

- C.10 000

- D.495 120